7 Alltagsfinanzen: Zahlen, Sparen, Finanzieren

Aus dem Einladungstext: Finanzen und Geldgeschäfte sind aus unserem Alltag nicht wegzudenken. Wir führen unseren Haushalt, zahlen unsere Rechnungen, legen einen Notgroschen an, nehmen Kredite auf, und schließen Versicherungsverträge ab. Auch in diesem Bereich gab es in den vergangenen Jahren große Veränderungen: vieles ist nun elektronisch oder über das Internet möglich und von neuen Möglichkeiten wie z.B. Kryptowährungen war bis vor kurzem noch keine Rede. Die Frage ist also: wie erledigen wir die täglichen Geldgeschäfte heutzutage?

Daten zur Welle

- Befragungszeitraum: 1.7.2019 - 1.3.2020

- Stichprobengröße: n = 474

- Durchschnittliche Befragungsdauer (Median): 21 Minuten

Stichprobe

Die folgende Tabelle zeigt die Stichprobe dieser Welle des Konsummonitors und stellt die ungewichteten und die gewichteten Daten gegenüber. Zur Gewichtung der Daten wurden auf Basis der aus der offiziellen Statistik bekannten Randverteilungen von Alter, Geschlecht, Bildung und Haushaltsgröße Kalibrierungsgewichte berechnet (vgl. DeBell 2018; Pasek 2018), durch deren Einsatz die Randverteilungen dieser Merkmale in der Stichprobe jenen in der Grundgesamtheit entsprechen. In die folgenden Berechnungen fließen die Fälle mit dem jeweils errechneten Fallgewicht ein.

| Variable | Ungewichtet (N=474) | Gewichtet (N=474) |

|---|---|---|

| Geschlecht Befragte/r (m/w) | ||

| männlich | 207 (43.9%) | 229 (48.7%) |

| weiblich | 264 (56.1%) | 241 (51.3%) |

| Alter Befragte/r (6 Kat) | ||

| bis 29 J | 54 (11.6%) | 102 (21.9%) |

| 30-39 J | 91 (19.5%) | 86 (18.5%) |

| 40-49 J | 71 (15.2%) | 76 (16.2%) |

| 50-59 J | 105 (22.5%) | 66 (14.1%) |

| 60-69 J | 105 (22.5%) | 84 (18.0%) |

| ab 70 J | 40 (8.6%) | 53 (11.3%) |

| Bildungsabschluss Befragte/r | ||

| Bis Lehre mit Berufsschule | 77 (16.3%) | 271 (57.5%) |

| BMS (z.B. Fachschule, HAS) | 53 (11.2%) | 66 (14.0%) |

| AHS | 55 (11.7%) | 31 (6.5%) |

| BHS (z.B. HTL, HAK) | 61 (12.9%) | 37 (7.9%) |

| Kolleg, Pädak, postsek. | 33 (7.0%) | 12 (2.5%) |

| Hochschule | 193 (40.9%) | 55 (11.6%) |

| Alter Befragte/r (7 Kat) | ||

| bis 19 J | 2 (0.4%) | 3 (0.6%) |

| 20-29 J | 52 (11.2%) | 99 (21.2%) |

| 30-39 J | 91 (19.5%) | 86 (18.5%) |

| 40-49 J | 71 (15.2%) | 76 (16.2%) |

| 50-59 J | 105 (22.5%) | 66 (14.1%) |

| 60-69 J | 105 (22.5%) | 84 (18.0%) |

| ab 70 J | 40 (8.6%) | 53 (11.3%) |

| Alter (in J) | ||

| Mittelwert (SD) | 49.3 (14.9) | 46.7 (16.9) |

| Median (Q1, Q3) | 50.5 (36.0, 62.0) | 45.0 (31.0, 61.0) |

| Spannweite | 18.0 - 79.0 | 18.0 - 79.0 |

| Bildungsabschluss Befragte/r | ||

| Bis Pflichtschule | 9 (1.9%) | 23 (4.8%) |

| Lehre mit Berufsschule | 66 (14.0%) | 239 (50.6%) |

| BMS (z.B. Fachschule, HAS) | 52 (11.0%) | 65 (13.8%) |

| AHS | 54 (11.4%) | 31 (6.5%) |

| BHS (z.B. HTL, HAK) | 61 (12.9%) | 37 (7.9%) |

| Kolleg, Pädak, postsek. | 33 (7.0%) | 12 (2.5%) |

| Bakk., Bachelor (Univ./FH) | 45 (9.5%) | 29 (6.1%) |

| Mag., Master (Univ./FH) | 112 (23.7%) | 22 (4.6%) |

| Doktorat-, PhD (Univ.) | 34 (7.2%) | 4 (0.8%) |

| Anderes | 6 (1.3%) | 11 (2.4%) |

| Bundesland | ||

| Bgld | 14 (3.0%) | 19 (4.1%) |

| Ktn | 22 (4.7%) | 14 (2.9%) |

| Nö | 111 (23.5%) | 96 (20.3%) |

| Oö | 72 (15.3%) | 80 (16.8%) |

| Slzbg | 23 (4.9%) | 30 (6.4%) |

| Stmk | 63 (13.3%) | 71 (15.0%) |

| Tirol | 20 (4.2%) | 23 (4.9%) |

| Vlbg | 10 (2.1%) | 11 (2.4%) |

| Wien | 137 (29.0%) | 129 (27.2%) |

| Anzahl Haushaltsmitglieder | ||

| 1 Person | 111 (23.5%) | 176 (37.2%) |

| 2 Personen | 197 (41.6%) | 143 (30.3%) |

| 3 Personen | 76 (16.1%) | 70 (14.9%) |

| 4 Personen | 66 (14.0%) | 54 (11.5%) |

| 5+ Personen | 23 (4.9%) | 29 (6.1%) |

| Wohnumgebung | ||

| (keine Antwort) | 1 (0.2%) | 1 (0.2%) |

| Großstadt: Innenbez. | 71 (15.0%) | 53 (11.3%) |

| Großstadt: Außenbez. | 102 (21.5%) | 107 (22.5%) |

| Umgebung Großstadt | 24 (5.1%) | 20 (4.3%) |

| Stadt od. Kleinstadt | 88 (18.6%) | 72 (15.1%) |

| Umgebung (Klein-)Stadt | 38 (8.0%) | 41 (8.7%) |

| Dorf | 132 (27.8%) | 154 (32.5%) |

| Vereinzeltes Haus am Land | 18 (3.8%) | 25 (5.4%) |

| Äquival. Nettohaushaltseink. (€ pro Monat, kategorisiert) | ||

| (keine Antwort) | 0 (0.0%) | 0 (0.0%) |

| bis 1000 € | 31 (6.9%) | 64 (14.3%) |

| >1000 bis 1500 € | 70 (15.5%) | 97 (21.5%) |

| >1500 bis 2000 € | 110 (24.3%) | 124 (27.4%) |

| >2000 bis 2500 € | 90 (19.9%) | 74 (16.4%) |

| >2500 bis 3000 € | 60 (13.3%) | 43 (9.5%) |

| >3000 bis 4000 € | 57 (12.6%) | 28 (6.2%) |

| >4000 € | 34 (7.5%) | 22 (4.8%) |

| Äquival.Nettohaushaltseink. (€ pro Monat) | ||

| Mittelwert (SD) | 2334.8 (1162.7) | 2051.1 (1375.0) |

| Median (Q1, Q3) | 2125.0 (1600.0, 2833.3) | 1805.6 (1166.7, 2400.0) |

| Spannweite | 267.9 - 10000.0 | 267.9 - 10000.0 |

| Armutsgefährdung | ||

| (keine Antwort) | 0 (0.0%) | 0 (0.0%) |

| ab 1259 € | 385 (85.2%) | 328 (72.8%) |

| unter 1259 € (Armutsgefährdungsschwelle) | 67 (14.8%) | 122 (27.2%) |

| Finanzielle Situation | ||

| (keine Antwort) | 1 (0.2%) | 0 (0.0%) |

| sehr gut | 232 (48.9%) | 155 (32.7%) |

| eher gut | 151 (31.9%) | 169 (35.7%) |

| teils/teils | 70 (14.8%) | 105 (22.2%) |

| eher schlecht | 20 (4.2%) | 45 (9.5%) |

| sehr schlecht | 0 (0.0%) | 0 (0.0%) |

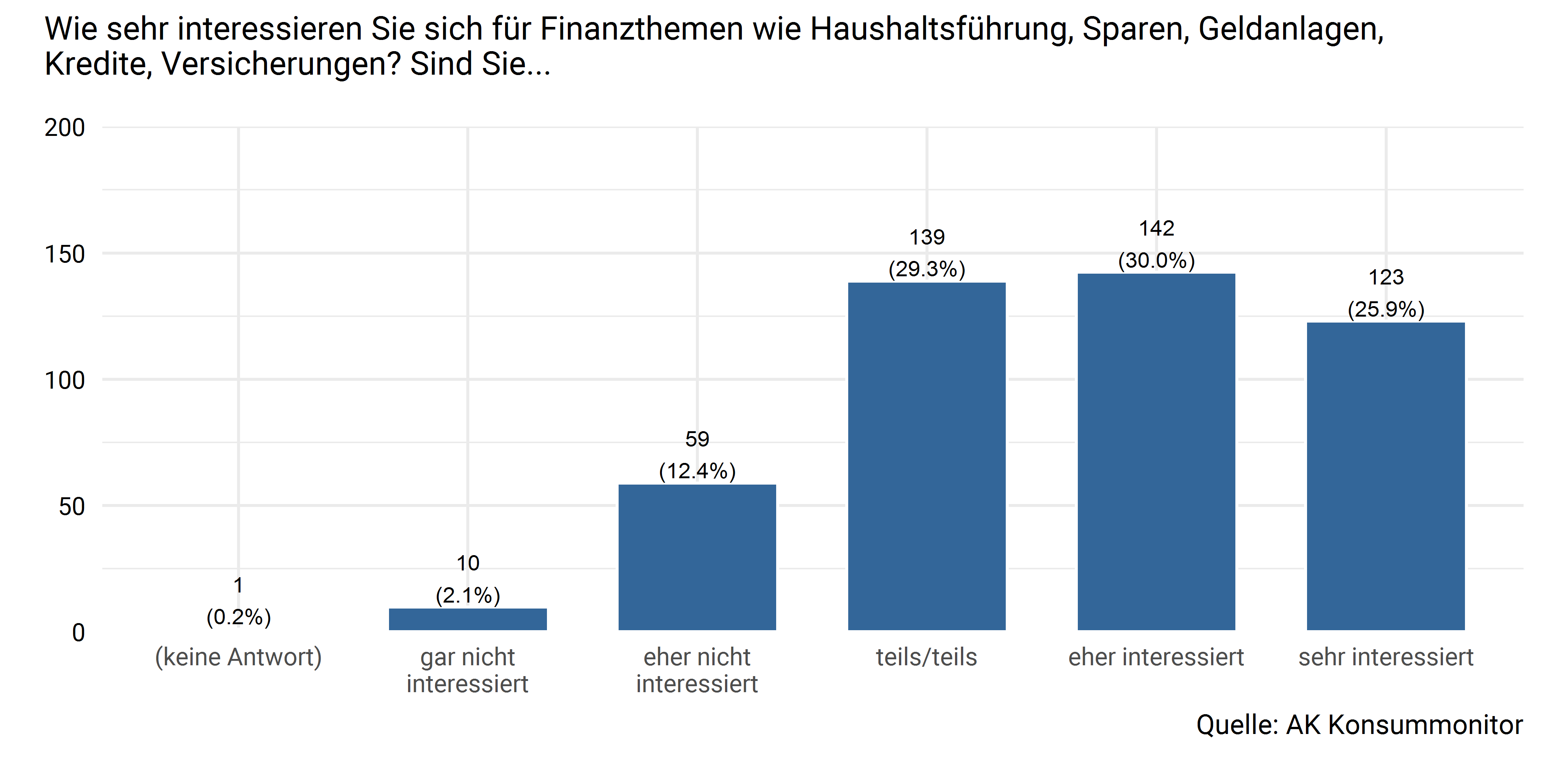

7.1 Interesse für Finanzthemen

Abbildung 7.1: Interesse für Finanzthemen

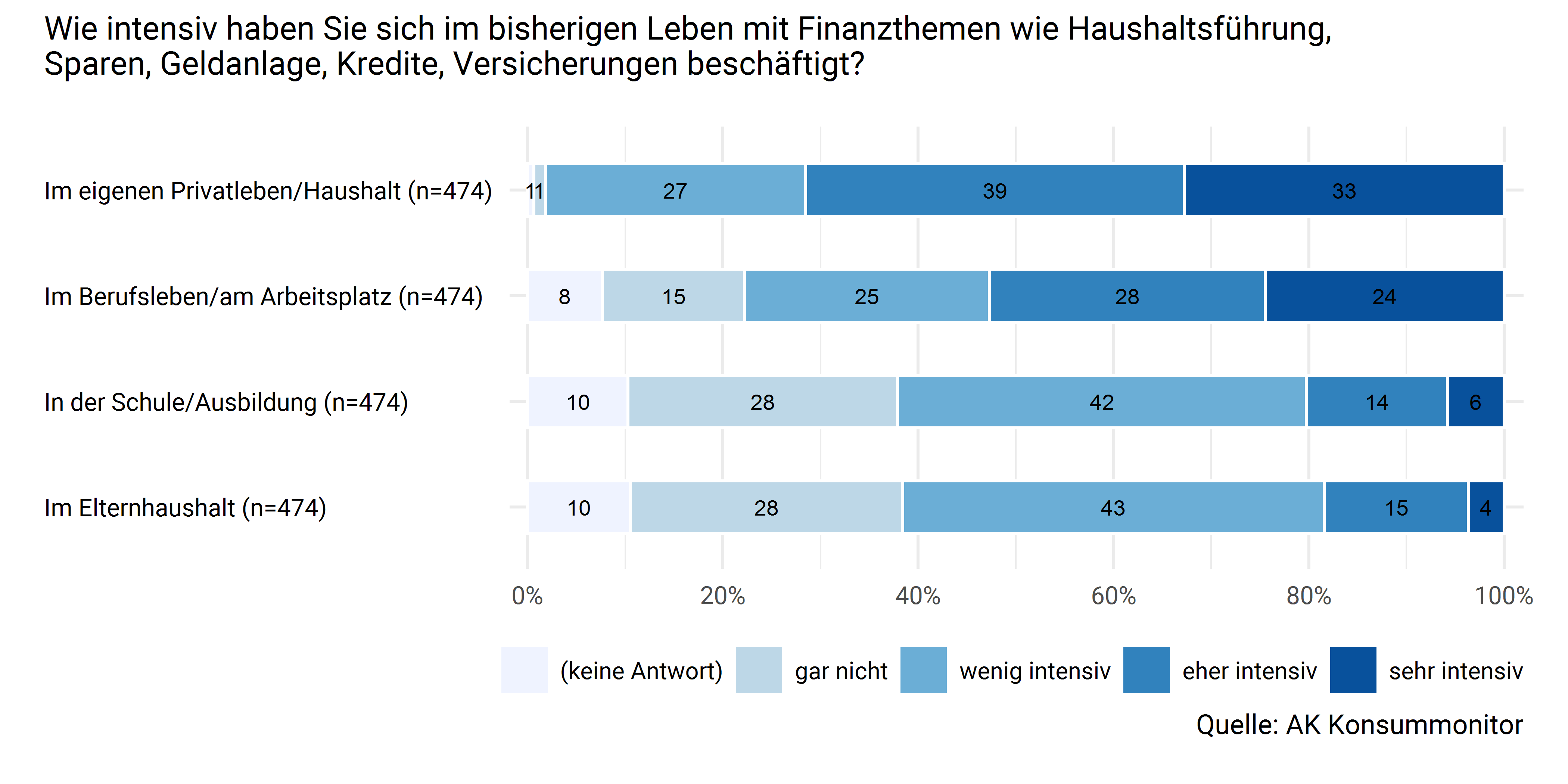

Abbildung 7.2: Beschäftigung mit Finanzthemen im bisherigen Leben

| (keine Antwort) | gar nicht | wenig intensiv | eher intensiv | sehr intensiv | Gesamt (GEWICHTET) | |

|---|---|---|---|---|---|---|

| Im eigenen Privatleben/Haushalt |

3 (0.6 %) |

6 (1.2 %) |

126 (26.6 %) |

184 (38.8 %) |

155 (32.8 %) |

474 |

| Im Berufsleben/am Arbeitsplatz |

36 (7.6 %) |

69 (14.6 %) |

119 (25.1 %) |

134 (28.2 %) |

116 (24.5 %) |

474 |

| In der Schule/Ausbildung |

49 (10.3 %) |

131 (27.6 %) |

198 (41.8 %) |

69 (14.5 %) |

28 (5.8 %) |

474 |

| Im Elternhaushalt |

50 (10.5 %) |

132 (27.9 %) |

205 (43.2 %) |

70 (14.8 %) |

17 (3.7 %) |

474 |

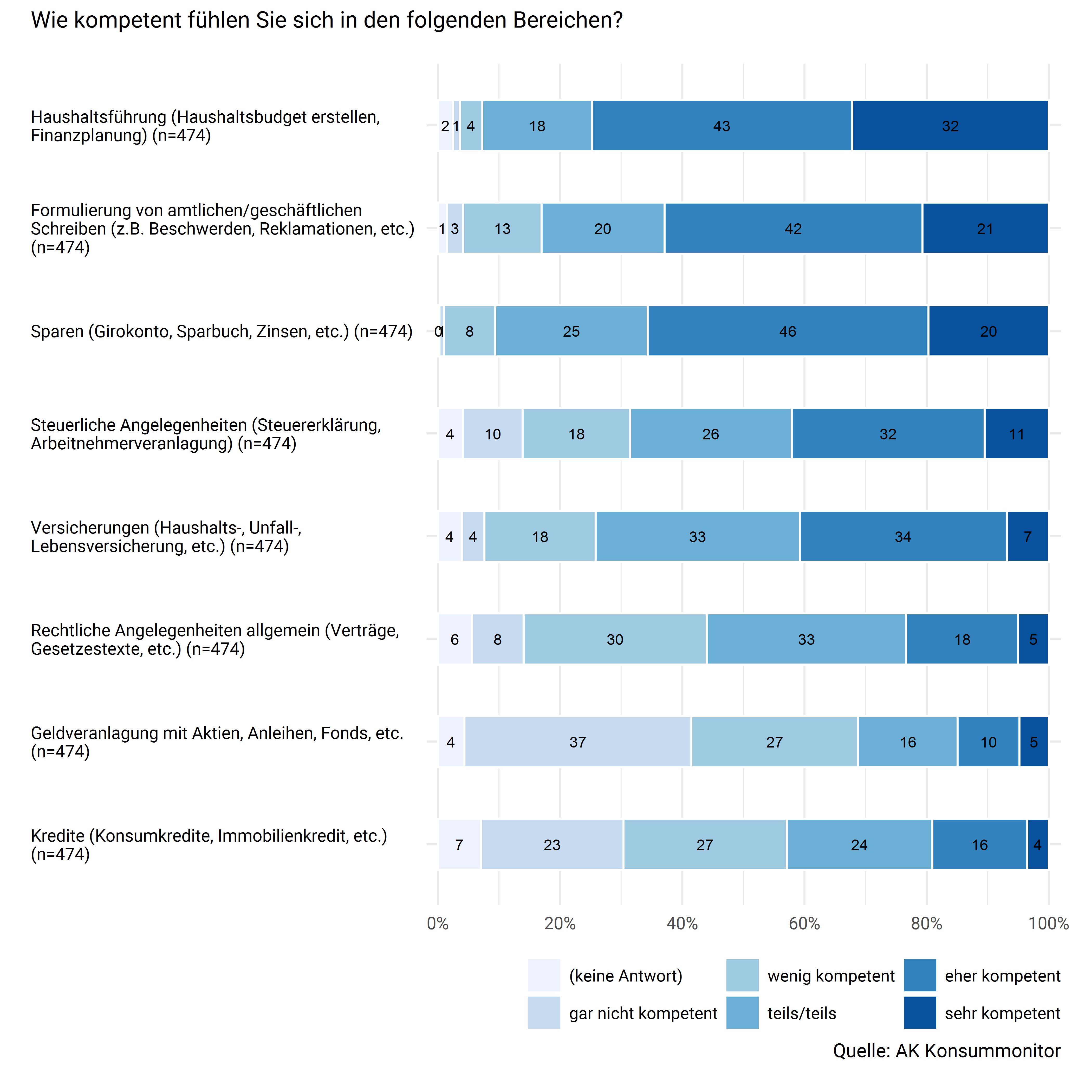

7.2 Subjektive Kompetenz bei Alltagsfinanzen

Abbildung 7.3: Subjektive Kompetenz in Bereichen des Finanzalltags

| (keine Antwort) | gar nicht kompetent | wenig kompetent | teils/teils | eher kompetent | sehr kompetent | Gesamt (GEWICHTET) | |

|---|---|---|---|---|---|---|---|

| Haushaltsführung (Haushaltsbudget erstellen, Finanzplanung) |

12 (2.5 %) |

5 (1.1 %) |

17 (3.7 %) |

85 (17.9 %) |

202 (42.6 %) |

152 (32.1 %) |

474 |

| Formulierung von amtlichen/geschäftlichen Schreiben (z.B. Beschwerden, Reklamationen, etc.) |

7 (1.5 %) |

13 (2.7 %) |

61 (12.8 %) |

95 (20.1 %) |

200 (42.2 %) |

98 (20.7 %) |

474 |

| Sparen (Girokonto, Sparbuch, Zinsen, etc.) |

1 (0.2 %) |

4 (0.8 %) |

40 (8.4 %) |

118 (24.9 %) |

218 (45.9 %) |

93 (19.7 %) |

474 |

| Steuerliche Angelegenheiten (Steuererklärung, Arbeitnehmerveranlagung) |

20 (4.1 %) |

46 (9.8 %) |

84 (17.6 %) |

125 (26.4 %) |

150 (31.6 %) |

50 (10.5 %) |

474 |

| Versicherungen (Haushalts-, Unfall-, Lebensversicherung, etc.) |

19 (4.0 %) |

17 (3.7 %) |

86 (18.2 %) |

158 (33.4 %) |

161 (33.9 %) |

33 (6.9 %) |

474 |

| Rechtliche Angelegenheiten allgemein (Verträge, Gesetzestexte, etc.) |

27 (5.6 %) |

40 (8.4 %) |

142 (29.9 %) |

155 (32.6 %) |

87 (18.3 %) |

24 (5.0 %) |

474 |

| Geldveranlagung mit Aktien, Anleihen, Fonds, etc. |

21 (4.4 %) |

176 (37.1 %) |

129 (27.3 %) |

77 (16.3 %) |

48 (10.1 %) |

23 (4.8 %) |

474 |

| Kredite (Konsumkredite, Immobilienkredit, etc.) |

34 (7.1 %) |

110 (23.3 %) |

127 (26.7 %) |

113 (23.8 %) |

74 (15.5 %) |

17 (3.5 %) |

474 |

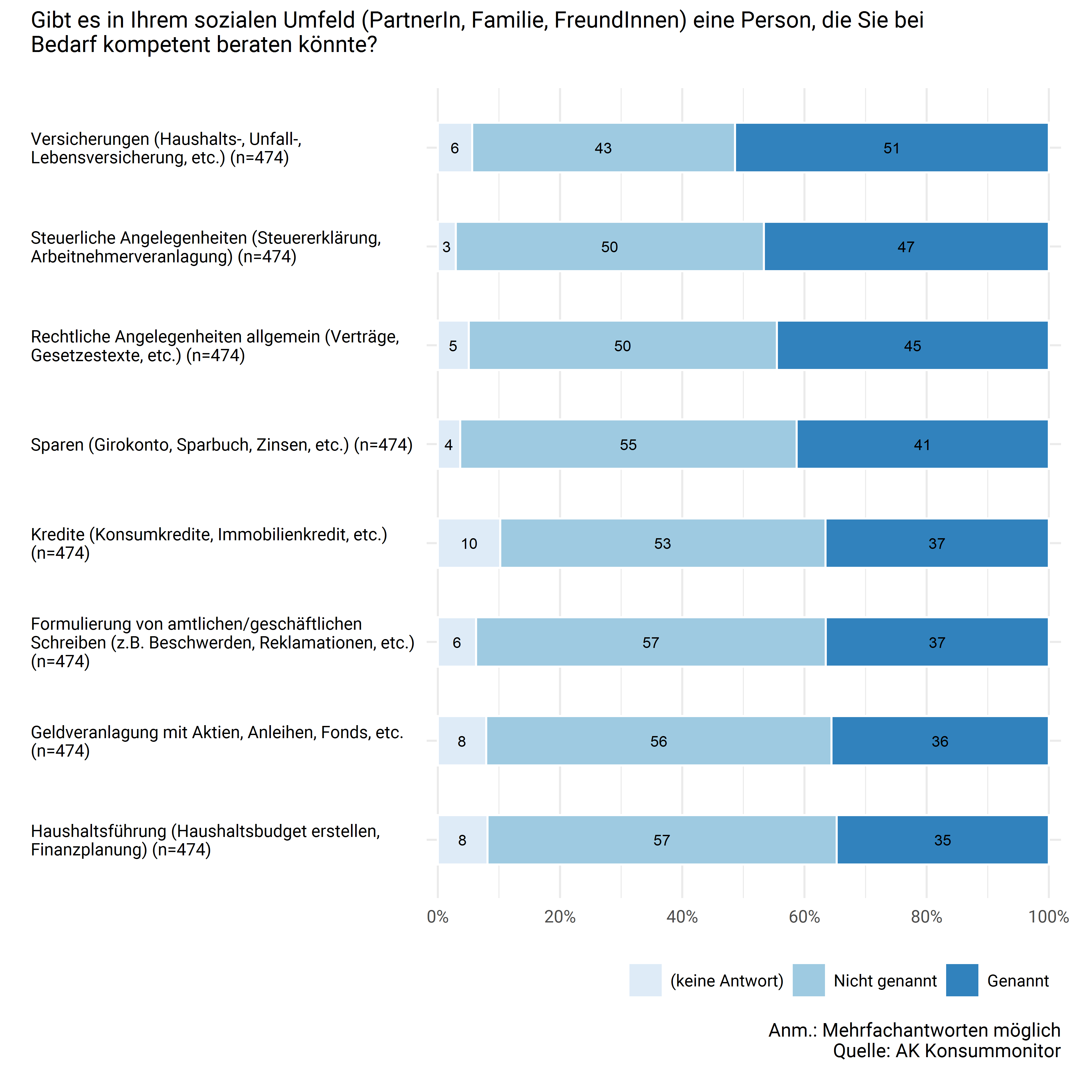

Abbildung 7.4: Kompetente Personen im sozialen Umfeld

| (keine Antwort) | Nicht genannt | Genannt | Gesamt (GEWICHTET) | |

|---|---|---|---|---|

| Versicherungen (Haushalts-, Unfall-, Lebensversicherung, etc.) |

27 (5.6 %) |

204 (43.0 %) |

243 (51.4 %) |

474 |

| Steuerliche Angelegenheiten (Steuererklärung, Arbeitnehmerveranlagung) |

14 (2.9 %) |

239 (50.4 %) |

221 (46.6 %) |

474 |

| Rechtliche Angelegenheiten allgemein (Verträge, Gesetzestexte, etc.) |

24 (5.1 %) |

239 (50.4 %) |

211 (44.5 %) |

474 |

| Sparen (Girokonto, Sparbuch, Zinsen, etc.) |

17 (3.7 %) |

261 (55.1 %) |

196 (41.3 %) |

474 |

| Kredite (Konsumkredite, Immobilienkredit, etc.) |

49 (10.2 %) |

252 (53.2 %) |

173 (36.6 %) |

474 |

| Formulierung von amtlichen/geschäftlichen Schreiben (z.B. Beschwerden, Reklamationen, etc.) |

30 (6.3 %) |

271 (57.2 %) |

173 (36.5 %) |

474 |

| Geldveranlagung mit Aktien, Anleihen, Fonds, etc. |

38 (7.9 %) |

268 (56.5 %) |

169 (35.6 %) |

474 |

| Haushaltsführung (Haushaltsbudget erstellen, Finanzplanung) |

39 (8.1 %) |

271 (57.1 %) |

165 (34.7 %) |

474 |

7.3 Einstellungen und Handlungsweisen

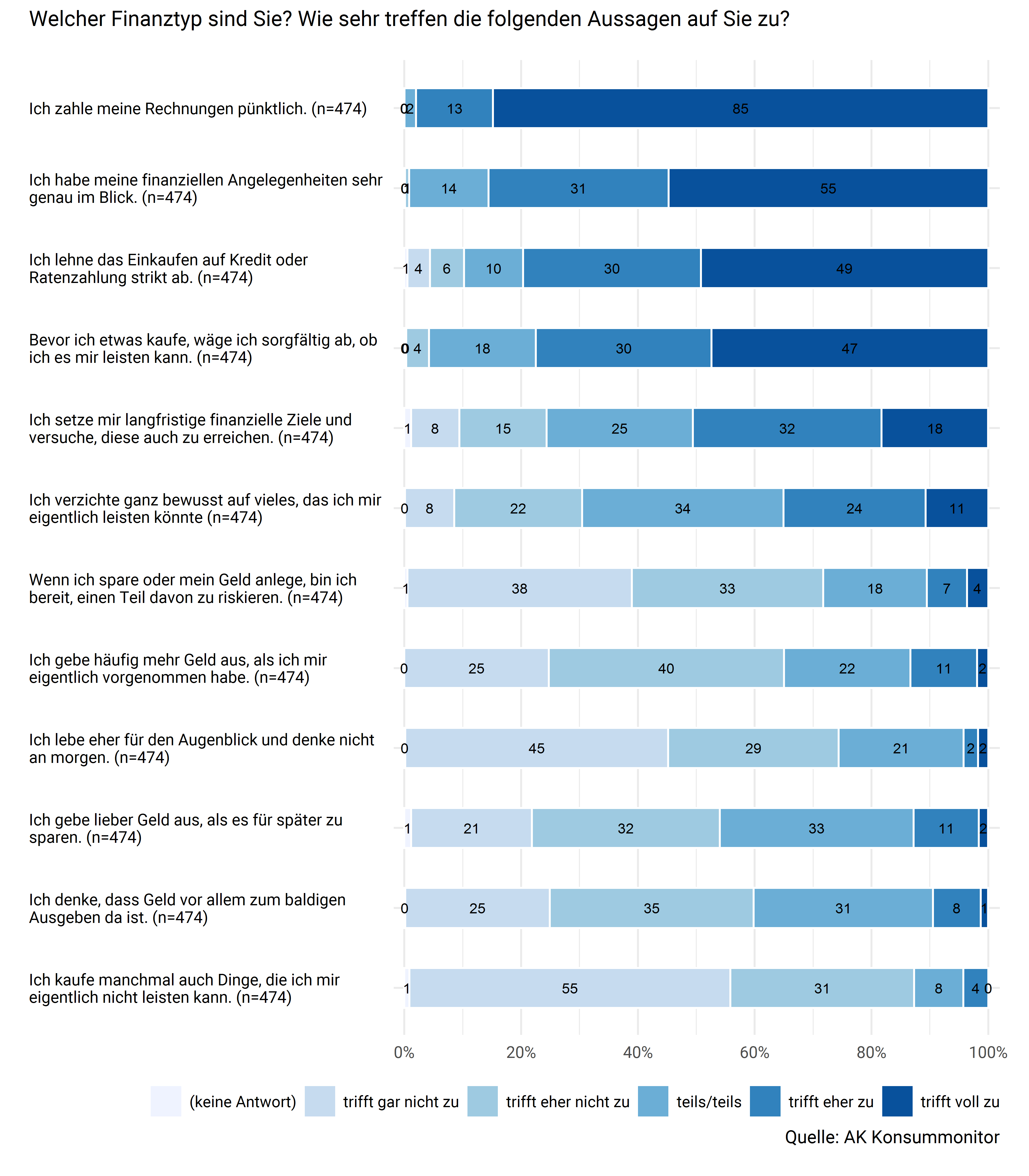

Abbildung 7.5: Einstellung zu Alltagsfinanzen und Finanzthemen

| (keine Antwort) | trifft gar nicht zu | trifft eher nicht zu | teils/teils | trifft eher zu | trifft voll zu | Gesamt (GEWICHTET) | |

|---|---|---|---|---|---|---|---|

| Ich zahle meine Rechnungen pünktlich. |

0 (0.0 %) |

0 (0.0 %) |

0 (0.0 %) |

9 (2.0 %) |

62 (13.2 %) |

402 (84.8 %) |

474 |

| Ich habe meine finanziellen Angelegenheiten sehr genau im Blick. |

1 (0.1 %) |

0 (0.0 %) |

3 (0.7 %) |

64 (13.6 %) |

146 (30.9 %) |

259 (54.7 %) |

474 |

| Ich lehne das Einkaufen auf Kredit oder Ratenzahlung strikt ab. |

2 (0.5 %) |

18 (3.9 %) |

28 (5.8 %) |

48 (10.1 %) |

144 (30.5 %) |

233 (49.2 %) |

474 |

| Bevor ich etwas kaufe, wäge ich sorgfältig ab, ob ich es mir leisten kann. |

1 (0.1 %) |

1 (0.2 %) |

18 (3.9 %) |

87 (18.3 %) |

143 (30.1 %) |

225 (47.4 %) |

474 |

| Ich setze mir langfristige finanzielle Ziele und versuche, diese auch zu erreichen. |

5 (1.1 %) |

39 (8.3 %) |

71 (14.9 %) |

119 (25.0 %) |

153 (32.3 %) |

87 (18.3 %) |

474 |

| Ich verzichte ganz bewusst auf vieles, das ich mir eigentlich leisten könnte |

1 (0.1 %) |

40 (8.4 %) |

104 (21.9 %) |

163 (34.5 %) |

115 (24.3 %) |

51 (10.8 %) |

474 |

| Wenn ich spare oder mein Geld anlege, bin ich bereit, einen Teil davon zu riskieren. |

3 (0.5 %) |

182 (38.4 %) |

155 (32.8 %) |

84 (17.7 %) |

33 (6.9 %) |

17 (3.6 %) |

474 |

| Ich gebe häufig mehr Geld aus, als ich mir eigentlich vorgenommen habe. |

0 (0.0 %) |

117 (24.7 %) |

191 (40.3 %) |

102 (21.6 %) |

54 (11.4 %) |

9 (1.9 %) |

474 |

| Ich lebe eher für den Augenblick und denke nicht an morgen. |

1 (0.2 %) |

213 (45.0 %) |

138 (29.2 %) |

101 (21.4 %) |

12 (2.5 %) |

8 (1.7 %) |

474 |

| Ich gebe lieber Geld aus, als es für später zu sparen. |

5 (1.2 %) |

98 (20.7 %) |

152 (32.1 %) |

157 (33.2 %) |

53 (11.2 %) |

8 (1.6 %) |

474 |

| Ich denke, dass Geld vor allem zum baldigen Ausgeben da ist. |

1 (0.2 %) |

117 (24.7 %) |

165 (34.9 %) |

146 (30.7 %) |

39 (8.2 %) |

6 (1.3 %) |

474 |

| Ich kaufe manchmal auch Dinge, die ich mir eigentlich nicht leisten kann. |

4 (0.9 %) |

260 (54.9 %) |

149 (31.5 %) |

40 (8.4 %) |

20 (4.3 %) |

0 (0.0 %) |

474 |

7.4 Haushaltsfinanzen

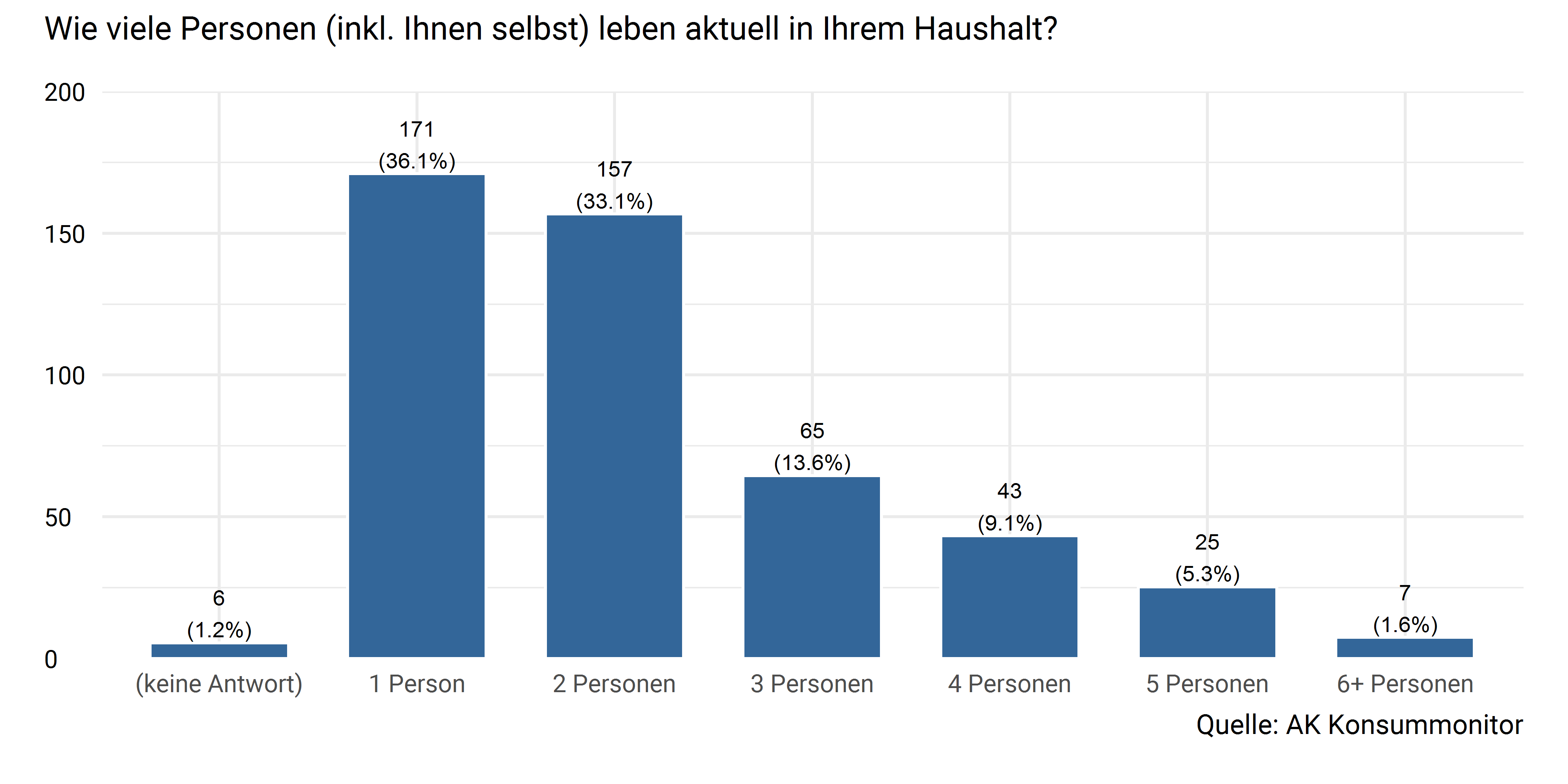

Abbildung 7.6: Haushaltsgröße

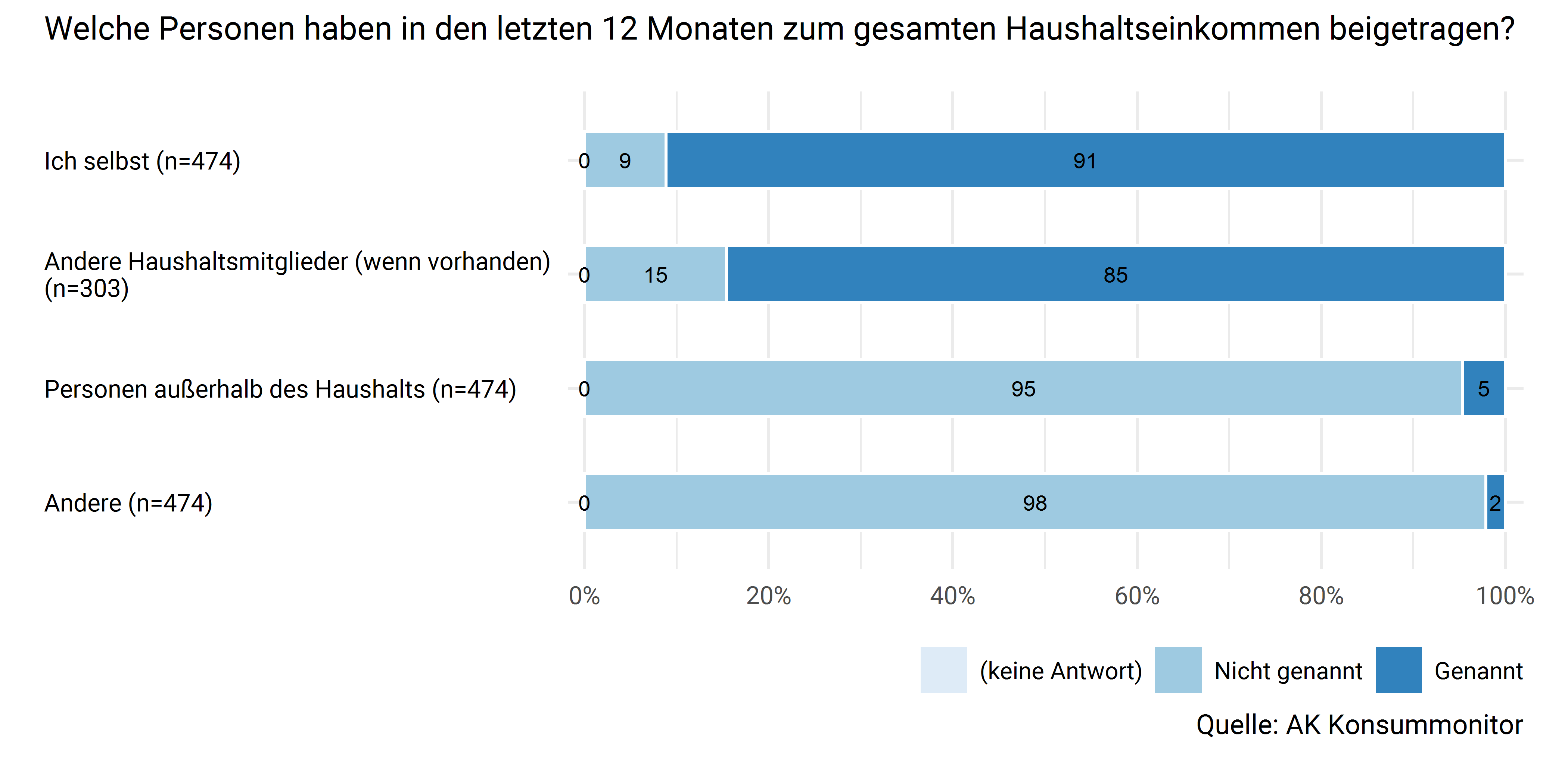

Abbildung 7.7: Zum Haushaltseinkommen beitragende Personen

| (keine Antwort) | Nicht genannt | Genannt | Gesamt (GEWICHTET) | |

|---|---|---|---|---|

| Ich selbst |

0 (0.0 %) |

42 (8.8 %) |

432 (91.2 %) |

474 |

| Andere Haushaltsmitglieder (wenn vorhanden) |

0 (0.0 %) |

47 (15.4 %) |

256 (84.6 %) |

303 |

| Personen außerhalb des Haushalts |

0 (0.0 %) |

452 (95.3 %) |

22 (4.6 %) |

474 |

| Andere |

0 (0.0 %) |

464 (97.9 %) |

10 (2.1 %) |

474 |

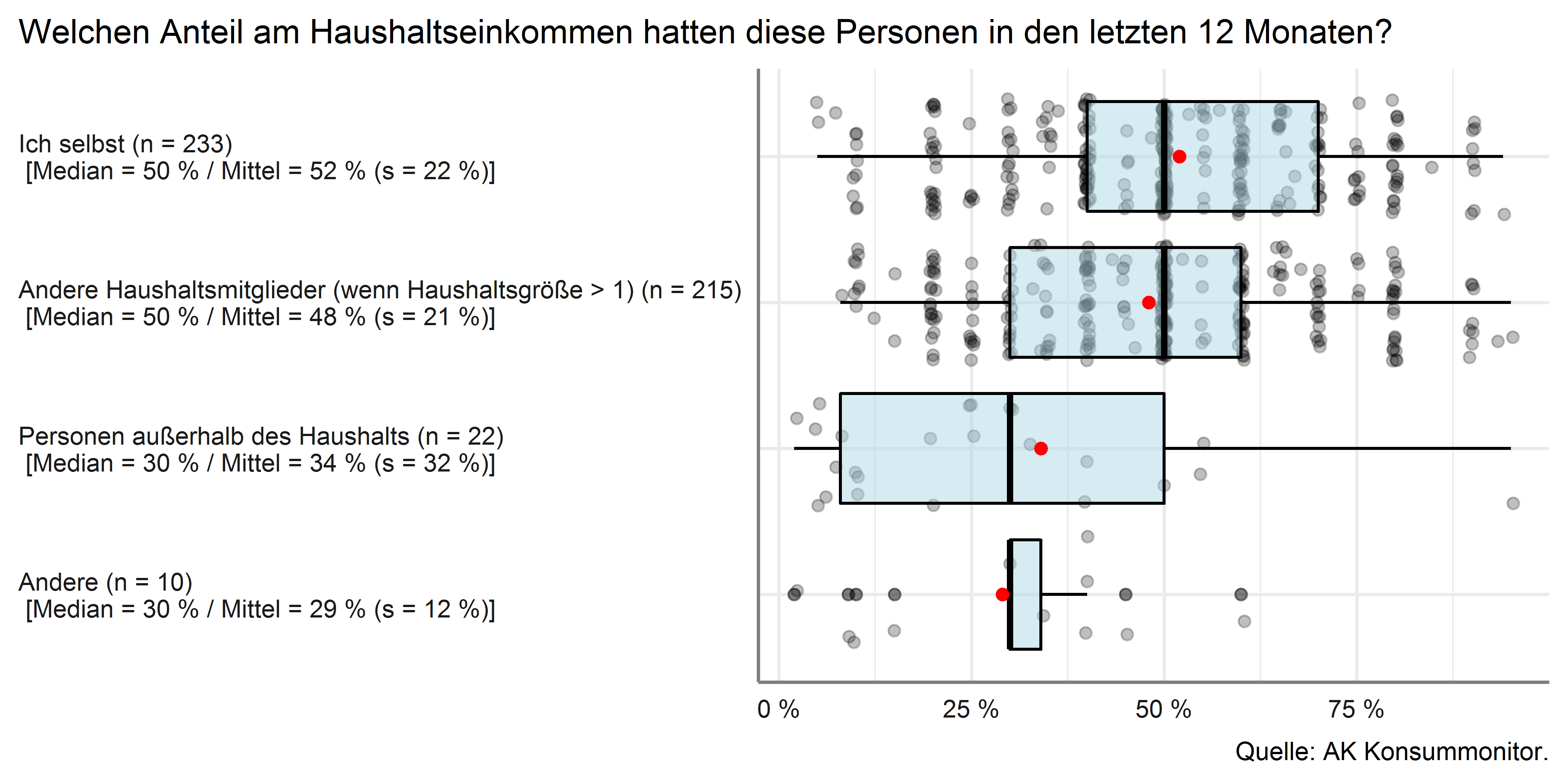

Abbildung 7.8: Anteil der beitragenden Personen am Haushaltseinkommen

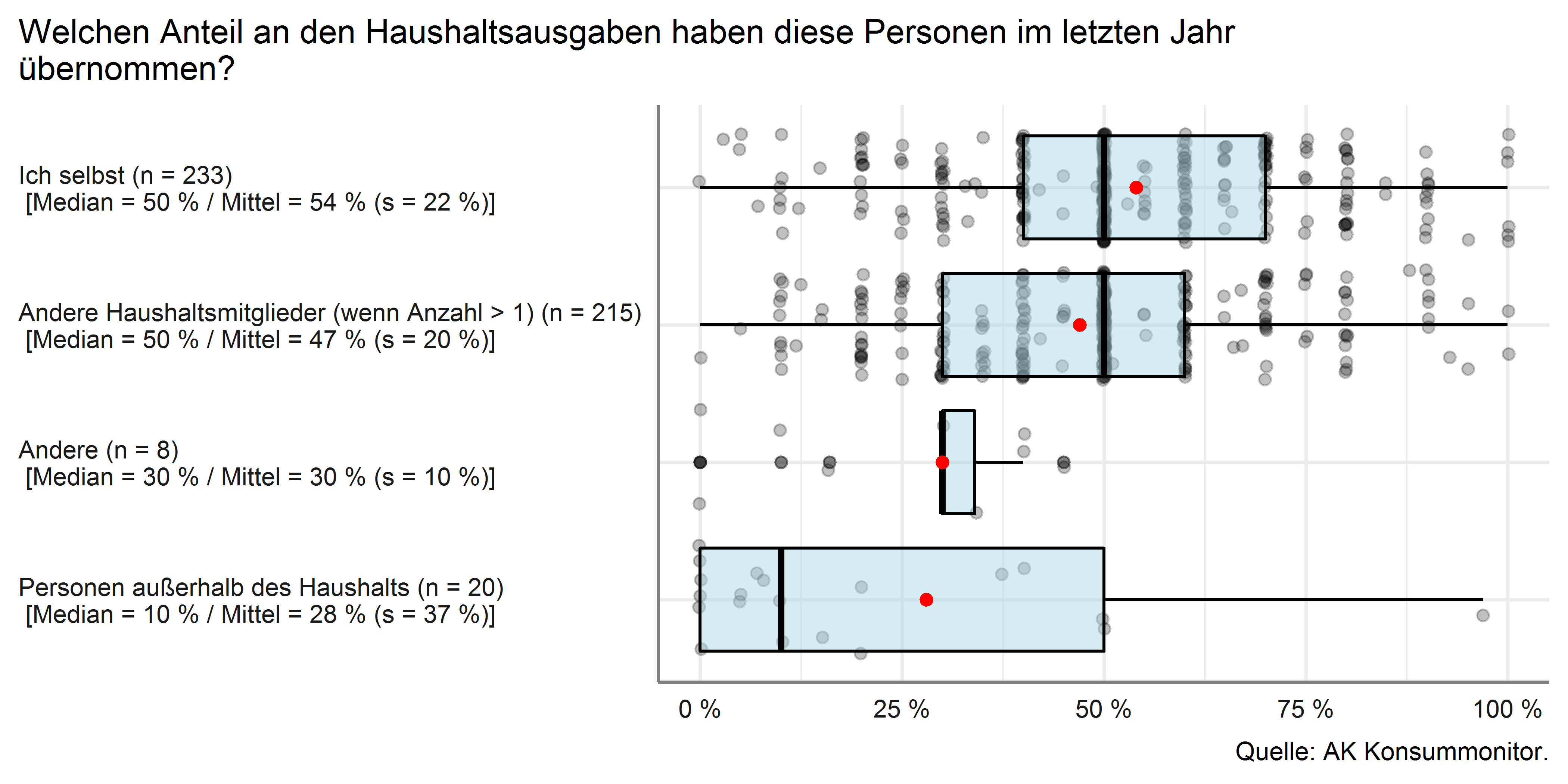

Abbildung 7.9: Anteil der beitragenden Personen an den Haushaltsausgaben

7.5 Haushaltsführung

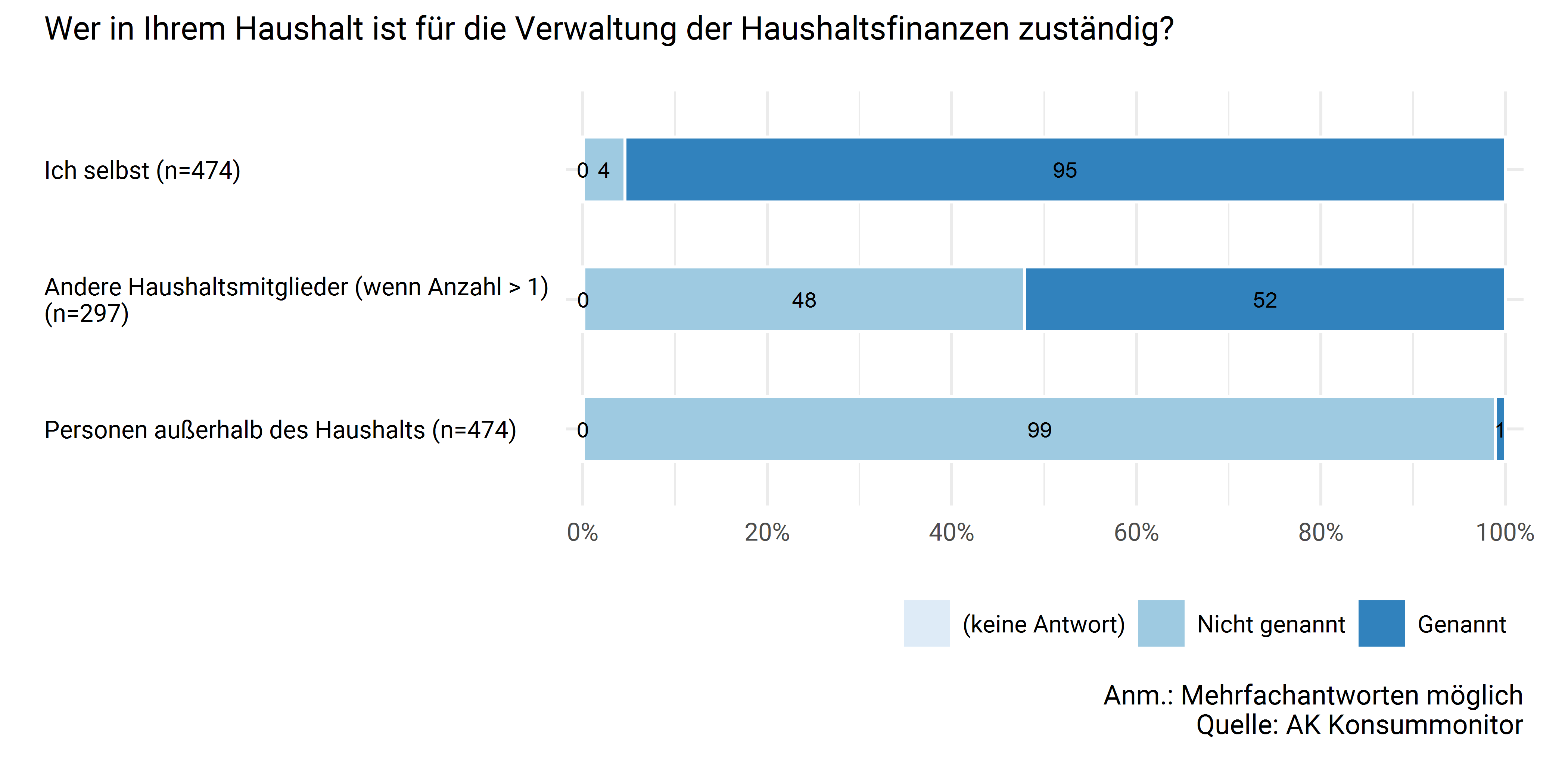

Abbildung 7.10: Zuständigkeit für die Haushaltsfinanzen

| (keine Antwort) | Nicht genannt | Genannt | Gesamt (GEWICHTET) | |

|---|---|---|---|---|

| Ich selbst |

0 (0.1 %) |

21 (4.5 %) |

452 (95.4 %) |

474 |

| Andere Haushaltsmitglieder (wenn Anzahl > 1) |

0 (0.1 %) |

142 (47.8 %) |

155 (52.1 %) |

297 |

| Personen außerhalb des Haushalts |

0 (0.1 %) |

469 (98.9 %) |

5 (1.0 %) |

474 |

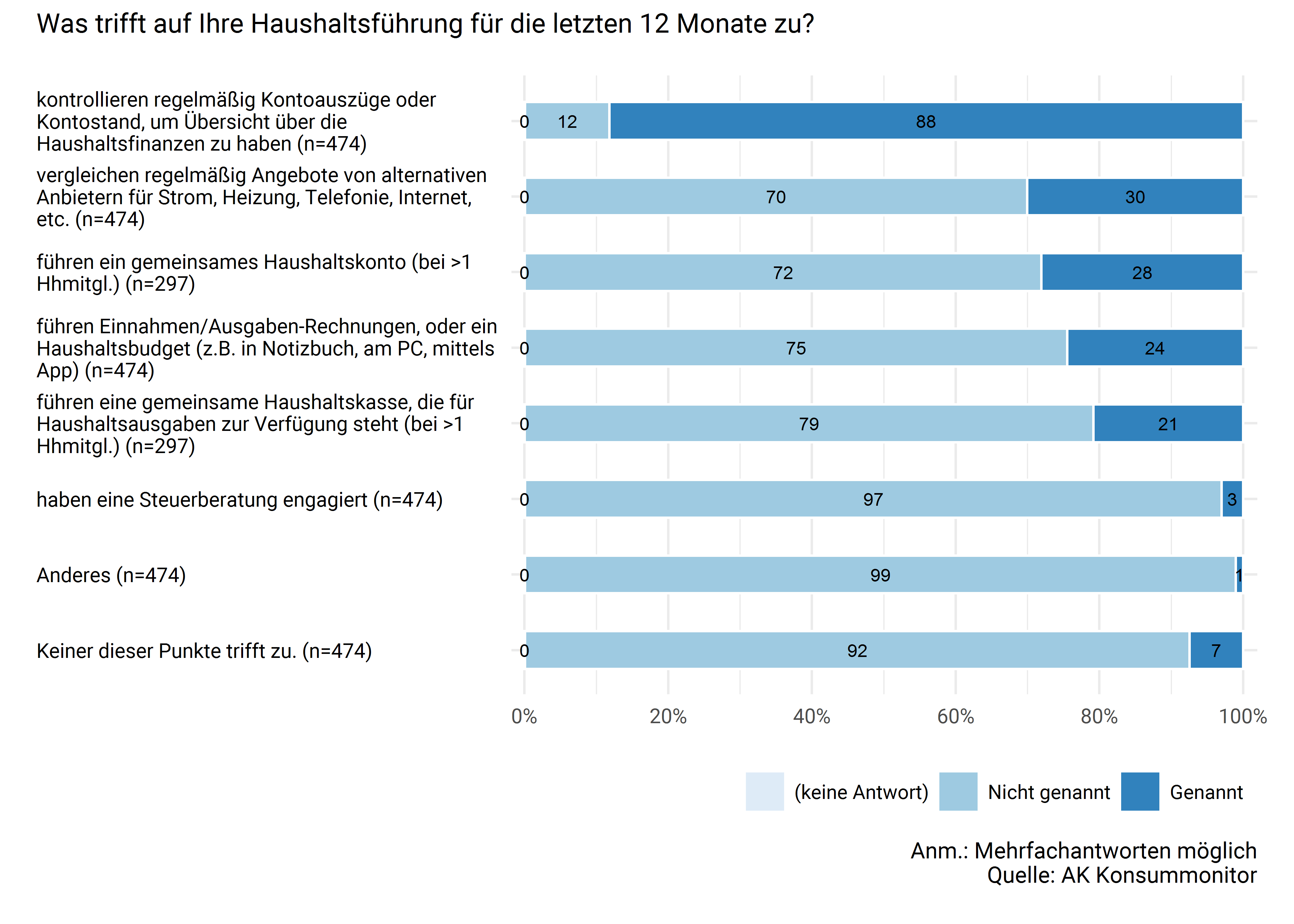

Abbildung 7.11: Art und Weise der Haushaltsführung

| (keine Antwort) | Nicht genannt | Genannt | Gesamt (GEWICHTET) | |

|---|---|---|---|---|

|

kontrollieren regelmäßig Kontoauszüge oder Kontostand, um Übersicht über die Haushaltsfinanzen zu haben |

0 (0.1 %) |

56 (11.7 %) |

418 (88.2 %) |

474 |

|

vergleichen regelmäßig Angebote von alternativen Anbietern für Strom, Heizung, Telefonie, Internet, etc. |

0 (0.1 %) |

331 (69.9 %) |

142 (30.0 %) |

474 |

| führen ein gemeinsames Haushaltskonto (bei >1 Hhmitgl.) |

0 (0.0 %) |

214 (71.9 %) |

83 (28.1 %) |

297 |

|

führen Einnahmen/Ausgaben-Rechnungen, oder ein Haushaltsbudget (z.B. in Notizbuch, am PC, mittels App) |

0 (0.1 %) |

358 (75.4 %) |

116 (24.5 %) |

474 |

|

führen eine gemeinsame Haushaltskasse, die für Haushaltsausgaben zur Verfügung steht (bei >1 Hhmitgl.) |

0 (0.0 %) |

235 (79.1 %) |

62 (20.8 %) |

297 |

| haben eine Steuerberatung engagiert |

0 (0.1 %) |

459 (96.9 %) |

14 (3.0 %) |

474 |

| Anderes |

0 (0.1 %) |

469 (98.9 %) |

5 (1.0 %) |

474 |

| Keiner dieser Punkte trifft zu. |

0 (0.1 %) |

438 (92.5 %) |

35 (7.4 %) |

474 |

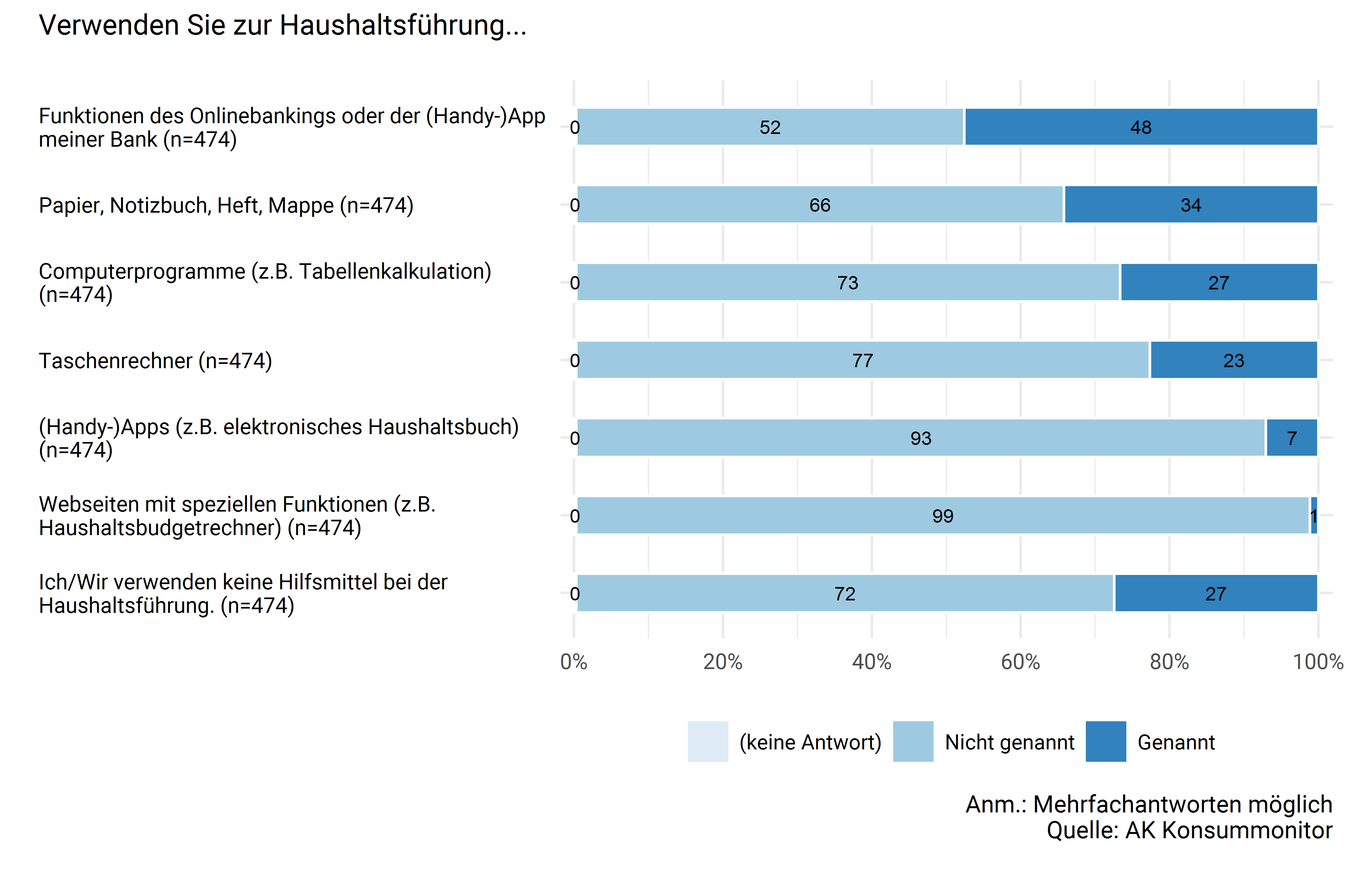

Abbildung 7.12: Hilfsmittel bei der Haushaltsführung

| (keine Antwort) | Nicht genannt | Genannt | Gesamt (GEWICHTET) | |

|---|---|---|---|---|

| Funktionen des Onlinebankings oder der (Handy-)App meiner Bank |

1 (0.3 %) |

247 (52.1 %) |

226 (47.6 %) |

474 |

| Papier, Notizbuch, Heft, Mappe |

1 (0.3 %) |

311 (65.5 %) |

162 (34.2 %) |

474 |

| Computerprogramme (z.B. Tabellenkalkulation) |

1 (0.3 %) |

346 (73.1 %) |

126 (26.6 %) |

474 |

| Taschenrechner |

1 (0.3 %) |

365 (77.1 %) |

107 (22.7 %) |

474 |

| (Handy-)Apps (z.B. elektronisches Haushaltsbuch) |

1 (0.3 %) |

439 (92.7 %) |

33 (7.0 %) |

474 |

| Webseiten mit speziellen Funktionen (z.B. Haushaltsbudgetrechner) |

1 (0.3 %) |

467 (98.6 %) |

5 (1.1 %) |

474 |

| Ich/Wir verwenden keine Hilfsmittel bei der Haushaltsführung. |

1 (0.3 %) |

343 (72.3 %) |

130 (27.4 %) |

474 |

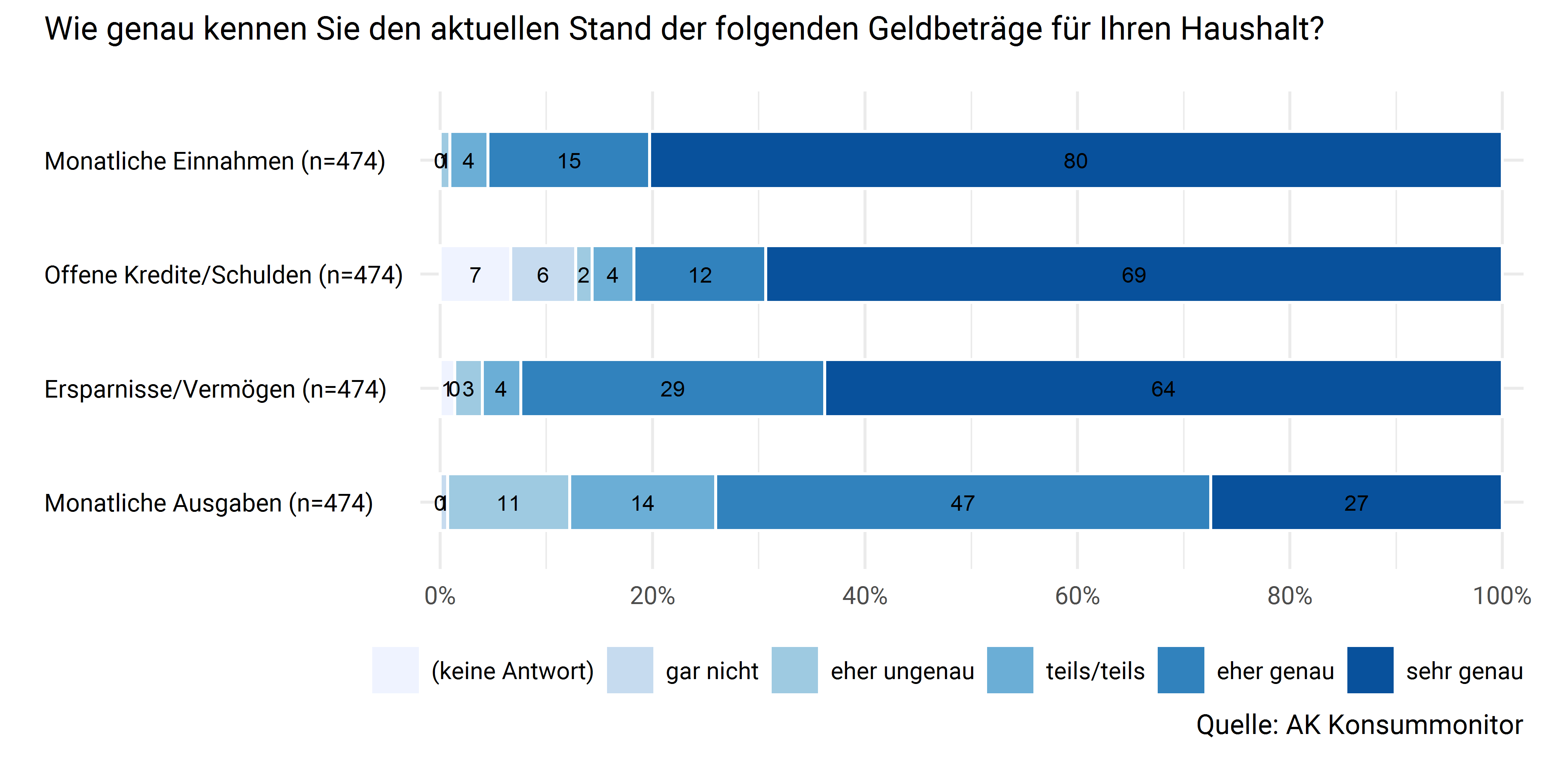

Abbildung 7.13: Kenntnis der Haushaltsfinanzen

| (keine Antwort) | gar nicht | eher ungenau | teils/teils | eher genau | sehr genau | Gesamt (GEWICHTET) | |

|---|---|---|---|---|---|---|---|

| Monatliche Einnahmen |

0 (0.0 %) |

0 (0.0 %) |

4 (0.9 %) |

17 (3.6 %) |

72 (15.2 %) |

380 (80.3 %) |

474 |

| Offene Kredite/Schulden |

32 (6.7 %) |

29 (6.1 %) |

7 (1.5 %) |

19 (4.0 %) |

59 (12.4 %) |

329 (69.3 %) |

474 |

| Ersparnisse/Vermögen |

6 (1.4 %) |

0 (0.0 %) |

12 (2.6 %) |

17 (3.6 %) |

136 (28.6 %) |

302 (63.8 %) |

474 |

| Monatliche Ausgaben |

0 (0.0 %) |

3 (0.7 %) |

54 (11.5 %) |

65 (13.8 %) |

221 (46.6 %) |

130 (27.4 %) |

474 |

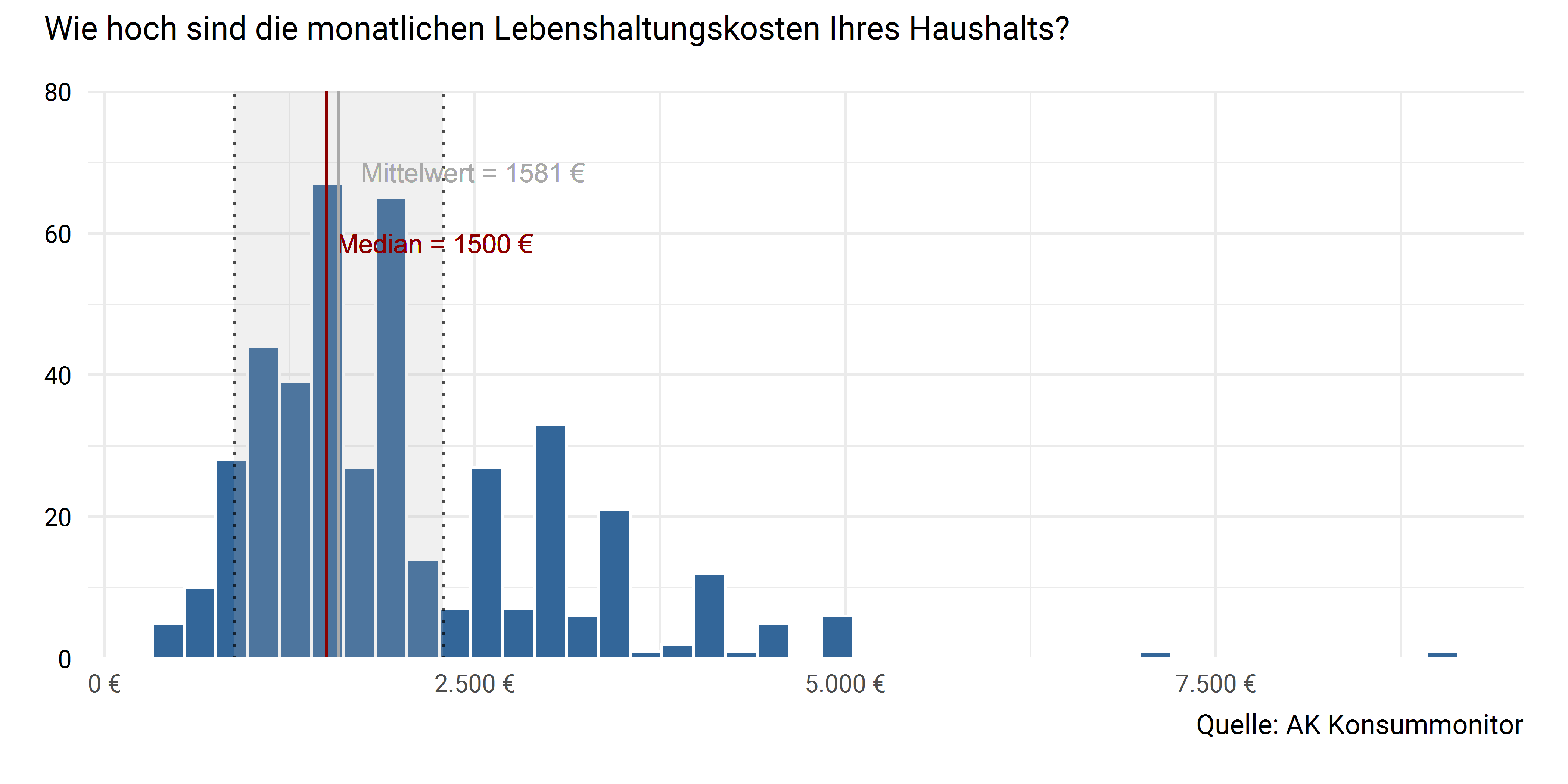

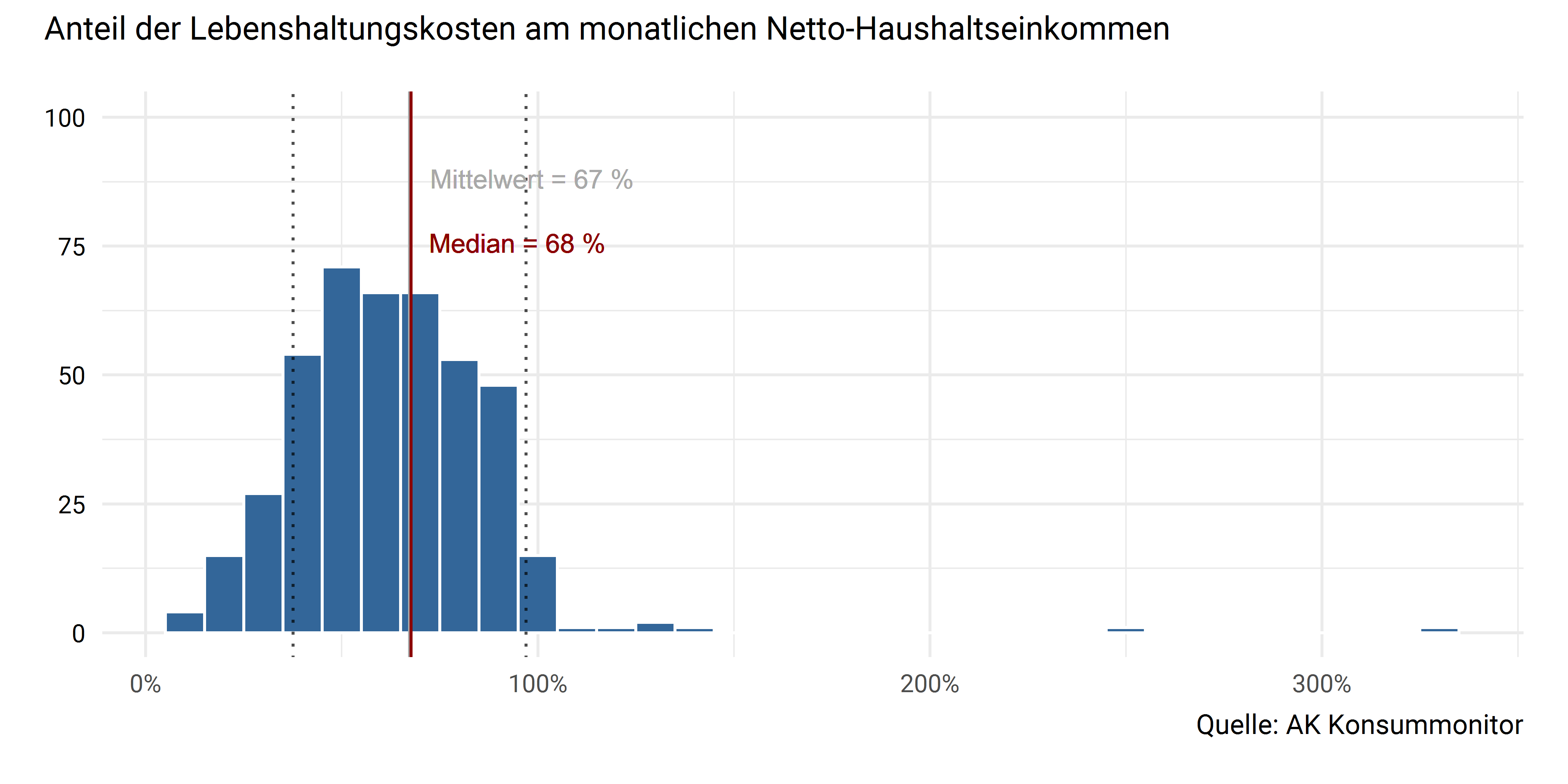

7.6 Haushaltseinkommen und Lebenshaltungskosten

Wie hoch sind die Lebenshaltungskosten Ihres Haushalts? Die Lebenshaltungskosten eines Haushalts sind alle Ausgaben die dieser im Alltag leisten muss: für Wohnen, Energie, Ernährung, Verkehr, Kommunikation, Bekleidung, Haushaltsausstattung, Freizeit, Sport, Kultur, Gesundheit, Bildung, Reisen, Versicherungen, etc. Die Lebenshaltungskosten sind also der Betrag, den Sie monatlich benötigen würden, um alle laufenden Kosten gerade zu decken.

Abbildung 7.14: Lebenshaltungskosten des Haushalts

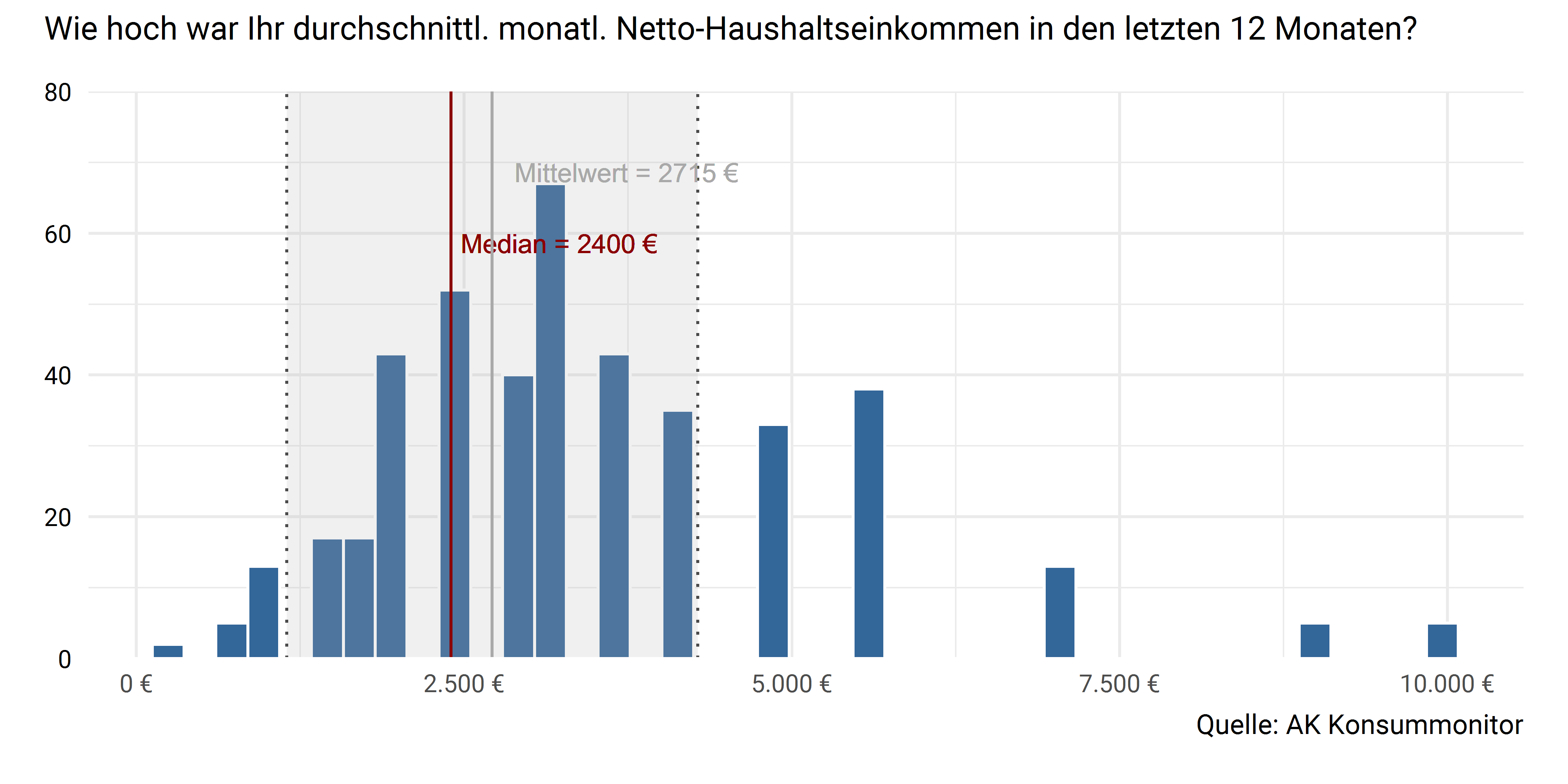

Abbildung 7.15: Monatliches Netto-Haushaltseinkommen

Abbildung 7.16: Anteil der Lebenshaltungskosten am Haushaltseinkommen

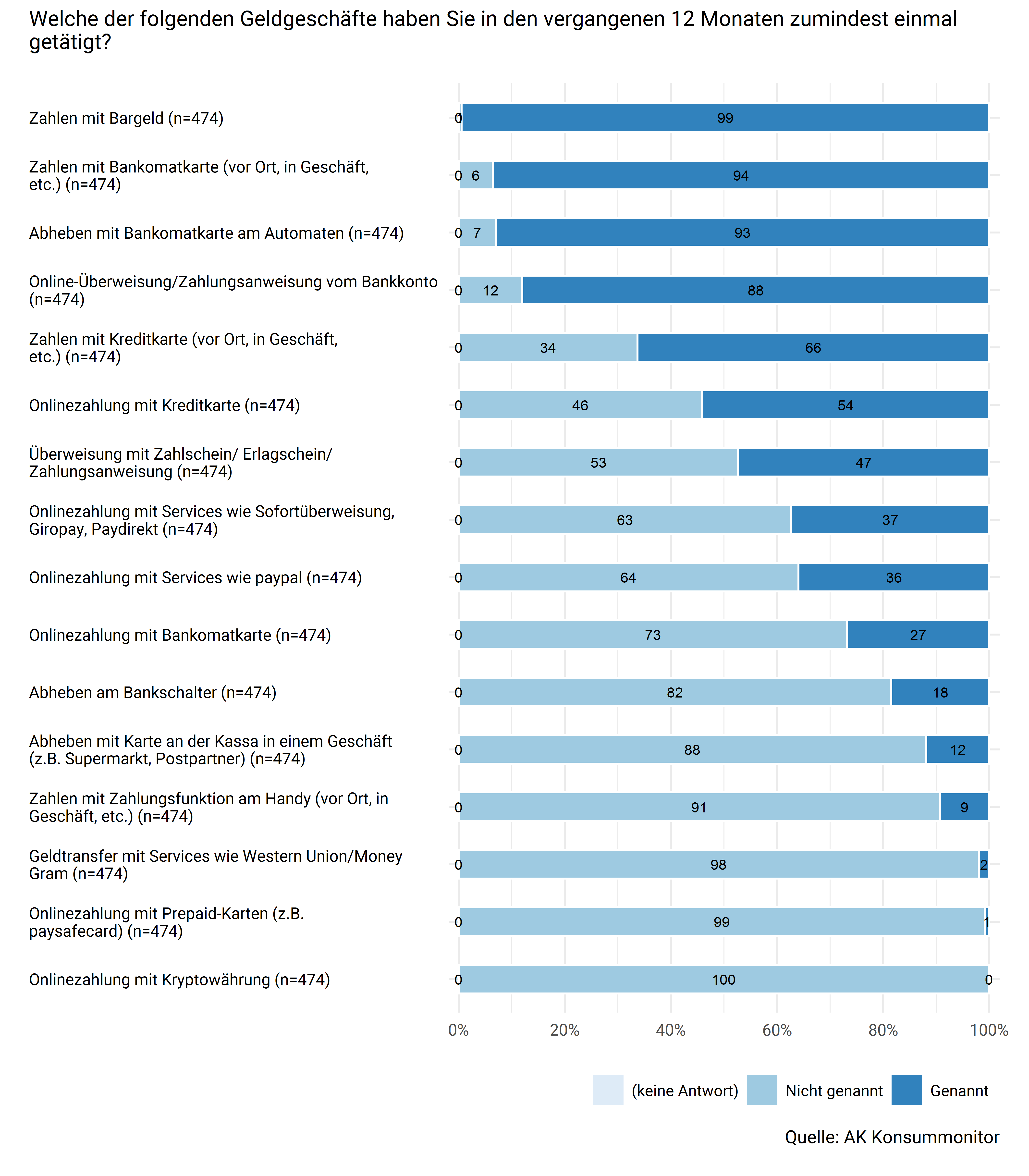

7.7 Geldgeschäfte und Zahlungsverkehr

Abbildung 7.17: Geldgeschäfte und Transaktionen

| (keine Antwort) | Nicht genannt | Genannt | Gesamt (GEWICHTET) | |

|---|---|---|---|---|

| Zahlen mit Bargeld |

0 (0.0 %) |

3 (0.5 %) |

471 (99.5 %) |

474 |

| Zahlen mit Bankomatkarte (vor Ort, in Geschäft, etc.) |

0 (0.0 %) |

30 (6.4 %) |

444 (93.6 %) |

474 |

| Abheben mit Bankomatkarte am Automaten |

0 (0.0 %) |

33 (7.0 %) |

441 (93.0 %) |

474 |

| Online-Überweisung/Zahlungsanweisung vom Bankkonto |

0 (0.0 %) |

57 (12.0 %) |

417 (88.0 %) |

474 |

| Zahlen mit Kreditkarte (vor Ort, in Geschäft, etc.) |

0 (0.0 %) |

160 (33.7 %) |

314 (66.3 %) |

474 |

| Onlinezahlung mit Kreditkarte |

0 (0.0 %) |

217 (45.9 %) |

257 (54.1 %) |

474 |

| Überweisung mit Zahlschein/ Erlagschein/ Zahlungsanweisung |

0 (0.0 %) |

250 (52.7 %) |

224 (47.3 %) |

474 |

| Onlinezahlung mit Services wie Sofortüberweisung, Giropay, Paydirekt |

0 (0.0 %) |

297 (62.7 %) |

177 (37.3 %) |

474 |

| Onlinezahlung mit Services wie paypal |

0 (0.0 %) |

304 (64.0 %) |

170 (36.0 %) |

474 |

| Onlinezahlung mit Bankomatkarte |

0 (0.0 %) |

347 (73.2 %) |

127 (26.8 %) |

474 |

| Abheben am Bankschalter |

0 (0.0 %) |

386 (81.5 %) |

88 (18.5 %) |

474 |

| Abheben mit Karte an der Kassa in einem Geschäft (z.B. Supermarkt, Postpartner) |

0 (0.0 %) |

418 (88.1 %) |

56 (11.9 %) |

474 |

| Zahlen mit Zahlungsfunktion am Handy (vor Ort, in Geschäft, etc.) |

0 (0.0 %) |

430 (90.7 %) |

44 (9.3 %) |

474 |

| Geldtransfer mit Services wie Western Union/Money Gram |

0 (0.0 %) |

465 (98.0 %) |

9 (2.0 %) |

474 |

| Onlinezahlung mit Prepaid-Karten (z.B. paysafecard) |

0 (0.0 %) |

470 (99.1 %) |

4 (0.9 %) |

474 |

| Onlinezahlung mit Kryptowährung |

0 (0.0 %) |

473 (99.9 %) |

1 (0.1 %) |

474 |

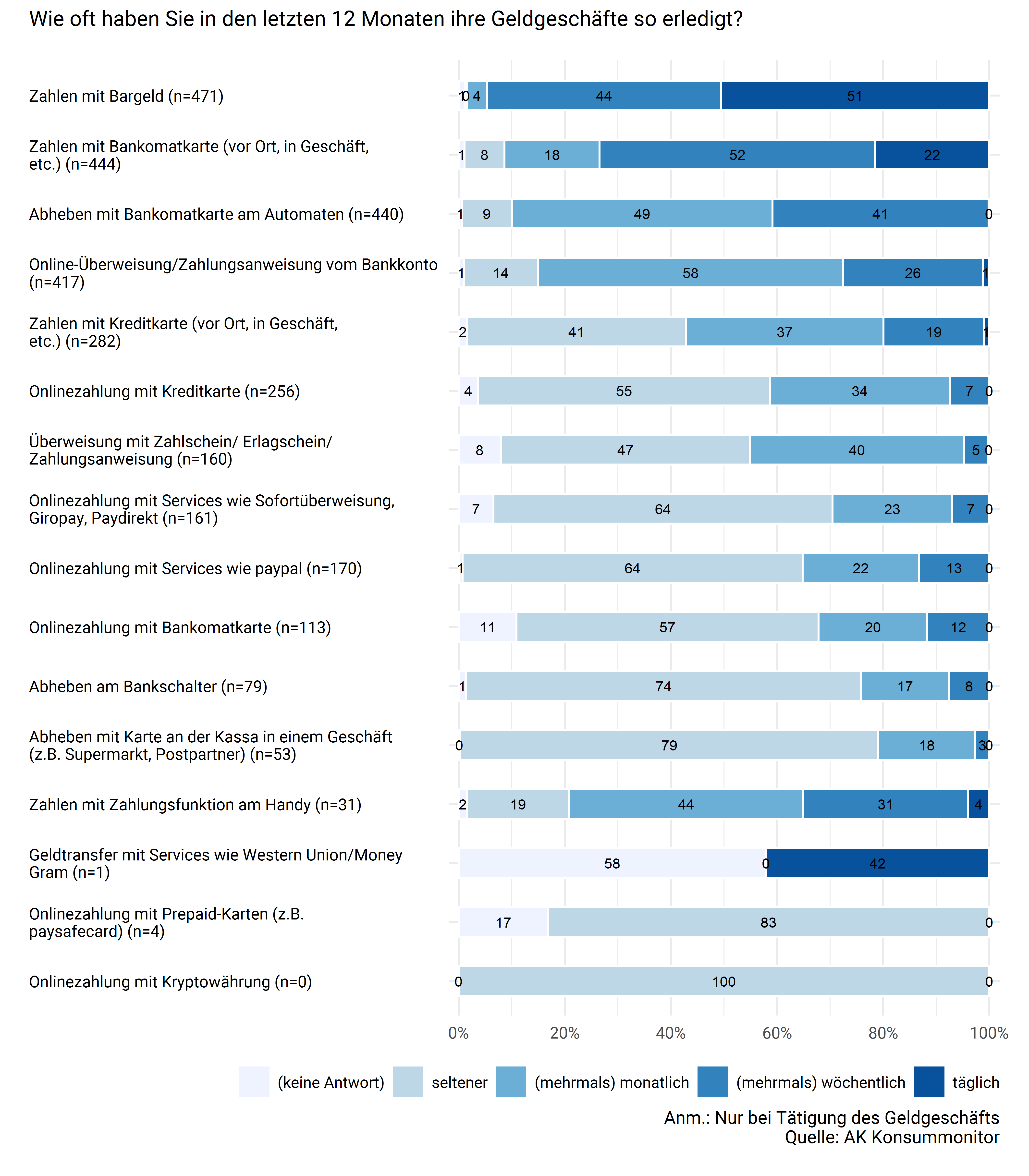

Abbildung 7.18: Geldgeschäfte und Transaktionen (Häufigkeit)

Wie oft haben Sie in den letzten 12 Monaten ihre Geldgeschäfte so erledigt?

| (keine Antwort) | seltener | (mehrmals) monatlich | (mehrmals) wöchentlich | täglich | Gesamt (GEWICHTET) | |

|---|---|---|---|---|---|---|

| Zahlen mit Bargeld |

6 (1.2%) |

2 (0.4%) |

18 (3.8%) |

208 (44.0%) |

238 (50.6%) |

471 (100.0%) |

| Zahlen mit Bankomatkarte (vor Ort, in Geschäft, etc.) |

5 (1.1%) |

33 (7.5%) |

80 (17.9%) |

230 (51.9%) |

95 (21.5%) |

444 (100.0%) |

| Abheben mit Bankomatkarte am Automaten |

3 (0.6%) |

41 (9.4%) |

216 (49.1%) |

179 (40.8%) |

1 (0.1%) |

440 (100.0%) |

| Online-Überweisung/Zahlungsanweisung vom Bankkonto |

4 (1.0%) |

58 (13.9%) |

240 (57.6%) |

109 (26.3%) |

5 (1.3%) |

417 (100.0%) |

| Zahlen mit Kreditkarte (vor Ort, in Geschäft, etc.) |

5 (1.6%) |

116 (41.2%) |

105 (37.2%) |

53 (18.9%) |

3 (1.1%) |

282 (100.0%) |

| Onlinezahlung mit Kreditkarte |

9 (3.7%) |

141 (55.0%) |

87 (33.9%) |

19 (7.4%) |

0 (0.0%) |

256 (100.0%) |

| Überweisung mit Zahlschein/ Erlagschein/ Zahlungsanweisung |

13 (7.9%) |

75 (47.0%) |

64 (40.3%) |

7 (4.6%) |

0 (0.2%) |

160 (100.0%) |

| Onlinezahlung mit Services wie Sofortüberweisung, Giropay, Paydirekt |

11 (6.5%) |

103 (63.9%) |

36 (22.6%) |

11 (7.0%) |

0 (0.0%) |

161 (100.0%) |

| Onlinezahlung mit Services wie paypal |

1 (0.7%) |

109 (64.1%) |

37 (21.9%) |

23 (13.3%) |

0 (0.0%) |

170 (100.0%) |

| Onlinezahlung mit Bankomatkarte |

12 (10.9%) |

64 (56.9%) |

23 (20.5%) |

13 (11.7%) |

0 (0.0%) |

113 (100.0%) |

| Abheben am Bankschalter |

1 (1.4%) |

59 (74.4%) |

13 (16.5%) |

6 (7.6%) |

0 (0.0%) |

79 (100.0%) |

| Abheben mit Karte an der Kassa in einem Geschäft (z.B. Supermarkt, Postpartner) |

0 (0.3%) |

42 (78.8%) |

10 (18.3%) |

1 (2.6%) |

0 (0.0%) |

53 (100.0%) |

| Zahlen mit Zahlungsfunktion am Handy |

0 (1.5%) |

6 (19.3%) |

14 (44.1%) |

10 (31.0%) |

1 (4.0%) |

31 (100.0%) |

| Geldtransfer mit Services wie Western Union/Money Gram |

1 (57.9%) |

0 (0.0%) |

0 (0.0%) |

0 (0.0%) |

0 (42.1%) |

1 (100.0%) |

| Onlinezahlung mit Prepaid-Karten (z.B. paysafecard) |

1 (16.8%) |

3 (83.2%) |

0 (0.0%) |

0 (0.0%) |

0 (0.0%) |

4 (100.0%) |

| Onlinezahlung mit Kryptowährung |

0 (0.0%) |

0 (100.0%) |

0 (0.0%) |

0 (0.0%) |

0 (0.0%) |

0 (100.0%) |

| # | Gibt es zum Bereich Geldgeschäfte und Zahlungsverkehr aus Ihrer Sicht noch etwas, das Sie anmerken möchten? (Positives) |

|---|---|

| 473 | “Kontaktlos” bezahlen (=ohne PIN-Eingabe) bis 25€ ist GENIAL und verkürzt die Warteschlange im Supermarkt Überweisungen außerhalb der Öffnungszeiten der Bank sind mit den Automaten leicht durchführbar (Öffnungszeiten oft nicht mit den eigenen Arbeitszeiten kompatibel!) |

| 314 | Bar zu zahlen |

| 481 | Bargeld soll nicht abgeschafft werden! Nur so kann man wirklich anonym zahlen. |

| 268 | Bargeldlose bezahlvarianten werden immer öfter angeboten |

| 110 | Beim Bargeld können keine negativ Zinsen verrechnet werden |

| 117 | Bin seit vielen Jahren begeisterter Online Bankkunde NULL KOSTEN |

| 253 | Das man von überall zu Geld kommt mittels Abhebung oder Bezahlung durch Karte. |

| 289 | Der Kauf von größeren Investitionen ist mit Kreditkarte sehr einfach möglich und erspart das Mitnehmen von größeren Geldbeträgen. Das Einzahlen im SB-Bankbereich ist eine sehr feine Sache, da keine größeren Geldbeträge auf Banköffnungszeiten warten müssen. |

| 131 | Die (schon fast erschreckende) Einfachheit des Bezahlens per paypal im Vergleich zu z.B. Visacard |

| 82 | Die APP der Sparkassen, George, ist am Markt derzeit unschlagbar! |

| 59 | Die Bank hat Schadenersatz geleistet |

| 91 | Die Bankgeschäfte Online sind sehr angenehm ! |

| 140 | Die Software für Überweisungen ist mittlerweile sehr fortgeschritten und auch übersichtlicher geworden |

| 136 | Einfach und unkompliziert, keine Zusatzkosten |

| 257 | Einfach, übersichtlich, jederzeit machbar |

| 407 | es geht heut zu Tage sehr schnell und einfach etwas zu bezahlen (egal in welcher Form) |

| 31 | es gibt auch Onlinebanken die keine Gebühren berechnen, das ist mal ein positiver Anfang. |

| 8 | Es ist gut ,wenn man Telebanking hat |

| 365 | Es ist sehr gut, dass man fast immer selber aussuchen kann wie man bezahlt!! |

| 251 | Geldautomaten in Bankfoyers sind nicht mehr wegzudenken. |

| 423 | ich bin von Beginn an (seit 1995) bei OnlineBanking dabei gewesen, ohne Hemmungen aber immer mit beiden Augen auf Sicherheit… bis heute (toitoitoi) ist noch NIE irgendetwas schief gelaufen. |

| 498 | Ich finde es positiv, dass man immer öfter mit Karte bezahlen kann; ich habe selten genügend Bargeld bei mir. |

| 46 | Kontaktloses Bezahlen |

| 463 | Kontaktloses zahlen ist sehr praktisch für kleine Beträge |

| 210 | Kundenservice Erleichterung durch App/weniger Wege Schnelles Bezahlen |

| 324 | Man ist dadurch sehr flexibel, besonders im Ausland. |

| 277 | nichts |

| 293 | nichts |

| 240 | Online-Banking finde ich sehr praktisch Bargeld soll auf keinen Fall abgeschafft werden |

| 223 | Online-Banking ist für mich ideal, da ich 7x24 Zugriff auf meine ZVK-Geschäfte habe. |

| 287 | Online-Banking mittels App |

| 102 | Online-Zahlungen sind sehr praktisch, sparen viele Wege zur Bank für kleinere Zahlungen ist Bargeld nach wie vor am besten |

| 76 | Online - Banking noch zu unsicher - Hacking möglich? |

| 437 | Online am komfortabelsten. Gefolgt von Plastikgeld. |

| 45 | Online Banking Apps erleichtern den Alltag sehr, man muss Rechnungen nur noch scannen/fotografieren und kann bequem zahlen, Fehler durch falsch eingetippte Zahlen werden dadurch minimiert. |

| 158 | Relativ sicher |

| 152 | Sicherheit von Online-Geschäften (mit TAN Angabe, sichere Protokolle,…) |

| 81 | starker Anstieg an bargeldlosen Zahlungsmöglichkeiten |

| 518 | Übersicht über Ausgaben bei Barzahlung |

| 248 | zahle wenn möglich immer mit Bankomatkarte oder Kreditkarte |

| 477 | Zahlen mit Bankomatkarte ist praktisch, nutze es auch öfters für kleinere Beträge. |

| 372 | Zeitersparnis, wenn ich es selber erledigen kann. |

| Anm.: | |

| Diese Tabelle enthält offen erhobene Antworten der Befragten im Originalwortlaut. Die angegebenen Nummern (#) bei offenen Fragen/Antworten sind anonymisierte ID-Kennzahlen, die bei Zitaten als Referenz dienen können. Es ist dabei zu berücksichtigen, dass diese IDs innerhalb der Fragewellen in der Reihenfolge des Einstiegs in die Umfrage vergeben wurden und sich übereinstimmende IDs bei unterschiedlichen Wellen nicht auf die selbe Person beziehen. |

| # | Gibt es zum Bereich Geldgeschäfte und Zahlungsverkehr aus Ihrer Sicht noch etwas, das Sie anmerken möchten? (Negatives) |

|---|---|

| 463 | Auf keinen Fall darf das Bargeld abgeschafft werden |

| 158 | Bankkosten zu hoch |

| 270 | Bankomaten verschwinden, Behebungen für ältere Leute wird immer mühsamer |

| 249 | Bargeld nicht abschaffen!!! |

| 148 | Behebungsgebühren |

| 214 | Bei grösseren Bargeldabhebungen muss man leider die kontoführende Filiale besuchen um das Geld zu beheben und dafür muss man auch noch Spesen bezahlen |

| 513 | Belästigungen durch Fishing-Mails Gefahr durch Hacker bei Internetbanking |

| 251 | Dadurch kein Kontakt mehr zum Bankpersonal. Durch die neuorganisation bei der Bankaustria kenne ich niemand mehr in meiner Filiale, kaum meine Betreuerin |

| 468 | Das Bezahlen mit Karte ist zwar sehr praktisch, allerdings wird man dabei zu 100%" überwacht!! Die Bank weiß praktisch alles über uns! |

| 314 | Den Druck weniger Bar zu zahlen |

| 131 | der Zwang zur neuen ELBA-App bei Raiffeisen |

| 512 | Die Banken nehmen sich immer mehr aus der Verantwortung. Ich muss immer mehr Aufgaben übernehmen, die früher die Bankbeamten inne hatten. Die Gebühren steigen aber, oder bleiben zumindest gleich. Für ältere Menschen ist das eine große Herausforderung. Netbanking ist hier sicher keine Option. |

| 473 | Die Bankfilialen der Bank Austria “am Land” werden weniger und die Öffnungszeiten kürzer. Viele (neue) Maschinen ersetzen die Bankangestellten und man muss alles selbst machen. Ich habe schon fast ein schlechtes Gewissen, wenn ich zum Schalter gehe… |

| 407 | Die Einfachheit und Schnelligkeit ist auch gleichzeitig ein Nachteil, da man eher dazu geneigt ist mehr auszugeben, da man ja nicht ständig Bargeld dabei haben muss. |

| 498 | Die Gebühren für Kartenzahlungen sollten verringert werden; es gibt immer noch viele Geschäfte, die keine Möglichkeit zur Kartenzahlung anbieten, da ihnen die Gebühren zu hoch sind. |

| 223 | Die Handhabung mit Karten ist weiterhin recht kompliziert: verschiedene Pins, verschiedene Authentifizierungsverfahren. Schön wäre eine Karte für alles mit einem immer gleichen Verfahren. |

| 123 | Die hohen Bankkosten |

| 222 | die Spesen die man zahlen muss, wenn man von seinem ersparten Geld etwas abheben möchte sind eine Frechheit teilweise |

| 289 | Die Werbemaßnahmen von Kreditkarten-Unternehmen sind mühsam und die Kartengebühren inkl. der Gebühren für die Unternehmen überteuert. -> Abstufungen für Wenig bis zu Vielnützern wären ideal. |

| 371 | Diensten wie PayPal vertraue ich nicht sehr. |

| 324 | Es verleitet bei vielen zu Mehrausgaben, da der Bezug zum Geld fehlt (Jugend) |

| 49 | Es wäre toll wenn man optional am Geldautomaten einen Beleg über den abgehobenen Betrag bekommen könnte. Ist in anderen Ländern üblich. |

| 100 | Filialschließungen - erst drängt man den Konsumenten dazu alles online zu erledigen, dann wundert man sich über sinkende Frequenz in den Bankfilialen! Online = unpersönlich |

| 287 | finde es nicht gut, dass man nur mehr sehr selten einen Erlagschein mitgesendet bekommt; weiters finde ich es nicht gut, dass man bei vielen Onlineshops/-seiten nur mehr mit Kreditkarte oder PayPal zahlen kann |

| 202 | Früher hat es die Möglichkeit gegeben, einen gewissen Betrag auf einen Chip auf die Bankomatkarte zu laden und damit Kleinbeträge zu bezahlen. Jetzt löst jede Zahlung im Geschäft eine Buchung am Konto aus. Das nervt mich. |

| 257 | Ganz genaue Überprüfung notwendig |

| 461 | Gebühren bei der Bank pro Buchungszeile |

| 374 | Gebühren für Schalterdienste betreffend das eigenen Kapital in der eigenen Hausbank nicht gerechtfertigt. |

| 363 | Gesunder Hausverstand der einfachen Einnahmen-Ausgaben-Rechnung scheint oft nicht als notwendig erachtet. Ausgaben auf Raten wird zu leicht gemacht. Konsum über “meine” Verhältnisse wird als Selbstverständlichkeit transportiert. |

| 477 | Gleichzeitig möchte ich nicht auf das Bargeld verzichten müssen. Ich mag nicht, dass mit der Bankomatkarte alle meine Einkäufe für vermeintlich andere einsehbar sind. |

| 437 | Hantieren mit Bargeld birgt am ehesten die Gefahr, bestohlen oder (mit zuwenig Retourgeld) betrogen zu werden. Früher leider schlechte Erfahrungen in der Gastronomie gemacht. |

| 419 | hohe bankgebühren |

| 349 | hohes Risiko bei Online Banking |

| 415 | ich habe mich immer geärgert, dass Abbuchungen sofort verbucht werden, Gutschriften aber immer erst später… |

| 193 | ich mache die Arbeit der Banken und diese kassieren noch Spesen dafür und horrende Kontoführungsgebühren! |

| 8 | Immer mehr Banken sperren die kleinen Filealen |

| 500 | inzwischen mache ich fast die ganze Arbeit mit Bankgeschäften online aber die Kontogebühren habensich nicht gesenkt! |

| 210 | Jobs am Bankschalter reduziert Technologiesbhängig (wenn App nicht funkt) Kundenservice |

| 458 | Kosten |

| 111 | Kosten bei Abholung von Schalter |

| 125 | Kosten bei manchen Bankomatbehebungen |

| 302 | Lange Wartezeit vor der Kassa der Bank |

| 439 | Leider gibt es in Österreich noch immer viele Geschäfte, in denen man nicht mit Karte bezahlen kann. Das gehört dringend angepasst. |

| 110 | Man fühlt sich auf Reisen nicht so sicher mit viel Bargeld |

| 114 | Man hat den Eindruck, daß die Banken den Kunden los werden möchten! |

| 31 | man muss seine Konten, auch die Kreditkonten, ganz genau im Blickfeld haben und kontrollieren, denn die Banken sind unverschämt und attackieren einen permanent mit Gebühren, Zinserhöhungen etc.!!! |

| 253 | Man wird überall registriert wenn man mit Karte bezahlt. |

| 59 | Mein Online Konto wurde abgeräumt |

| 293 | nichts |

| 117 | Nichts |

| 136 | Online-Sofortüberweisung & Überweisung mit Handy verbunden - nein Handyverlust Problem |

| 102 | Online-Zahlungen bergen ein gewisses Risiko, das man im Auge behalten sollte |

| 215 | Onlinebanking immer komplizierter |

| 423 | Private Anleger sollten keine Kapitalertragssteuer ihv 25%" auf Gewinne zahlen müssen. |

| 220 | Probleme mit kompliziert gewordenen Überweisungsautomaten der BAWAG |

| 421 | Seit der Einführung des IBAN-Codes wird die Bankverbindung nicht mehr mit dem Empfänger abgeglichen, dadurch werden kriminellen Handlungen Tür und Tor geöffnet. Das Schlimmste daran ist aber, dass die wenigsten das wissen! |

| 264 | sie banken verdienen zu viel an den geldgeschäften, oft sind bargeschäfte nicht mehr möglich |

| 140 | Sobald es Ausfälle im Netz (sei es Strom oder Internet) werden die Zahlungen schwierig. Selbst Lebensmittel sind dann nicht mehr zu bekommen, da es den Groß-Geschäften nicht möglich ist abzurechnen. |

| 277 | Spesen |

| 496 | Spesen, die Zinsen auffressen - Sparen ist nicht mehr attraktiv außer im Sparstrumpf |

| 3 | Überweisung dauert 2-3 Banktage. Sofortüberweisungen kosten bei meiner Bank extra. |

| 23 | Versteckte kosten beingewissen anbietern beim.abheben am automaten |

| 10 | Versuch, alles per Karte zu erledigen. Bargeld MUSS bleiben! |

| 46 | viele Sicherheitsstufen, wie Passwörter, Sicherheitsfragen, PIN u.U. beim Zahlen mit Kreditkarte |

| 152 | wenige brauchbare Features von Smarphone Banking Apps wie klar, George, zoin (funktioniert nicht) |

| 66 | Wenn bei Kreditkarten-Abhebungen beim Automaten nicht sofort die Gebühren erkennbar sind, die das kostet (eher im Ausland) |

| 372 | WENN ich alles selber mache, möchte ich dafür aber auch weniger Bankgebühren bezahlen. |

| 401 | zu grosser Fokus auf Online-bzw. personenlosen Geldtransfer. Viel zu häufige Wechsel der Online-Zahlungsmethoden (z.B. wir haben jetzt mit unserer Bank in 3 Jahren sicher schon das 3. Mal die Form der Online-Überweisungen ändern müssen, um den geänderten Sicherheitsmaßnahmen gerecht zu werden). Machen Bankgeschäfte fast nur mehr online aber ich sehe im Vergleich kaum Reduzierung der Kontoführungsspesen zu früher, als wir noch mehr direkt am Bank-Schalter gemacht haben. |

| 87 | Zu viel electronisch |

| 45 | Zu viele Internetanbieter nutzen unsichere bis unseriöse Zahlungsanbieter die nur Probleme machen (Sofortüberweisung mit Angabe der Anmeldedaten, Klarna, welche Inkassobüros trotz bezahlter Rechnung schicken), Paypal überflutet den Markt, dabei einmal angemeldet, werden die Daten nie mehr gelöscht obwohl man deaktivierte Konten zugleich nicht reaktivieren kann, immer mehr wird nach Kreditkarten verlangt was wir persönlich nicht einsehen, wieso soll ich Zinsen zahlen für Geld, das ich ja eh habe und einfach so überweisen könnte? Maestro, zahlen mit Bankomatkarte im Internet, wird so gut wie nirgends angeboten. |

| 76 | Zunehmend kundenfeindlich, Barabhebung überdimensional teuer. |

| 13 | Zunehmender Druck in Richtung online-banking |

| 525 | zuwenig Sicherheit |

| Anm.: | |

| Diese Tabelle enthält offen erhobene Antworten der Befragten im Originalwortlaut. Die angegebenen Nummern (#) bei offenen Fragen/Antworten sind anonymisierte ID-Kennzahlen, die bei Zitaten als Referenz dienen können. Es ist dabei zu berücksichtigen, dass diese IDs innerhalb der Fragewellen in der Reihenfolge des Einstiegs in die Umfrage vergeben wurden und sich übereinstimmende IDs bei unterschiedlichen Wellen nicht auf die selbe Person beziehen. |

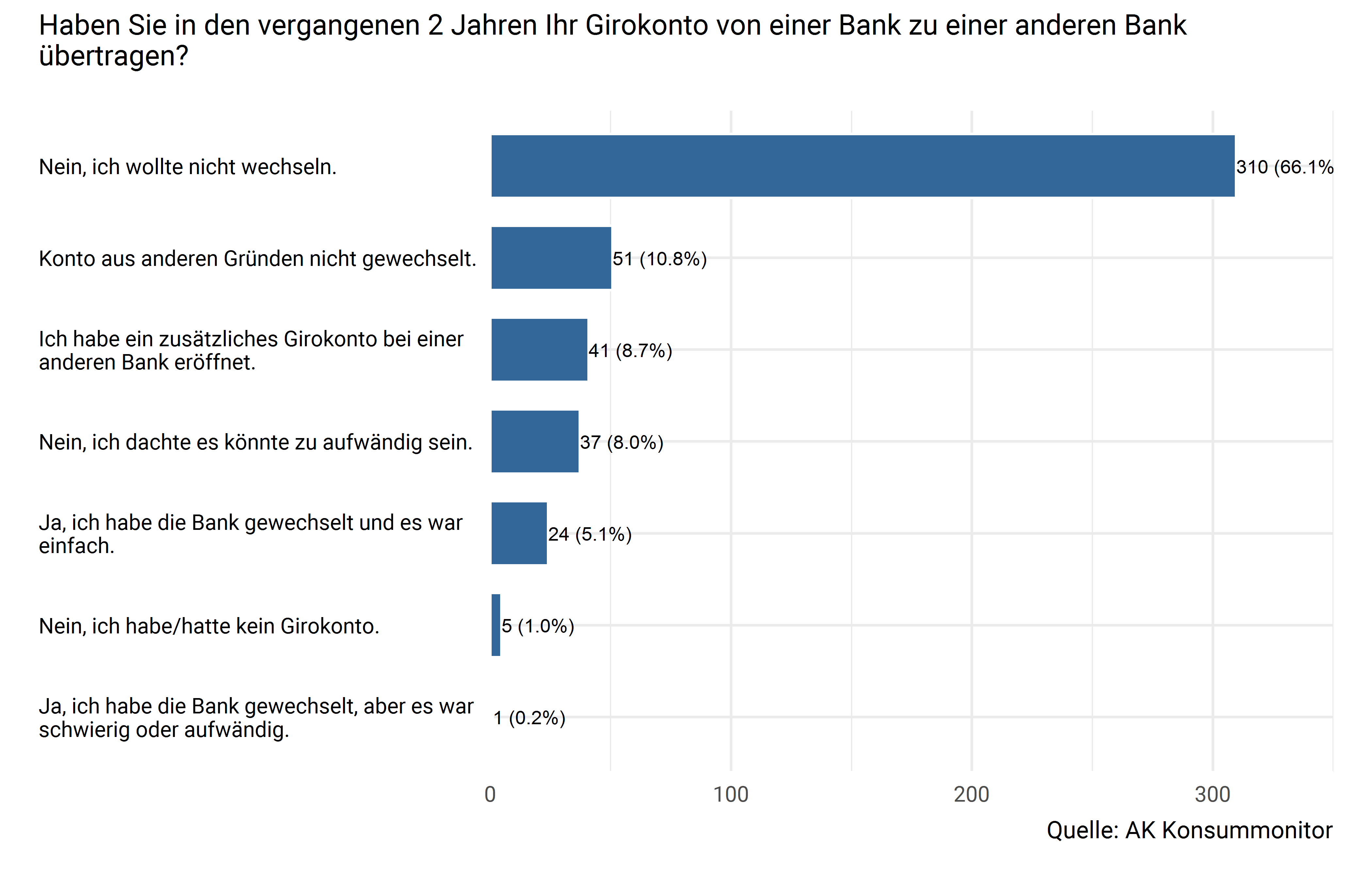

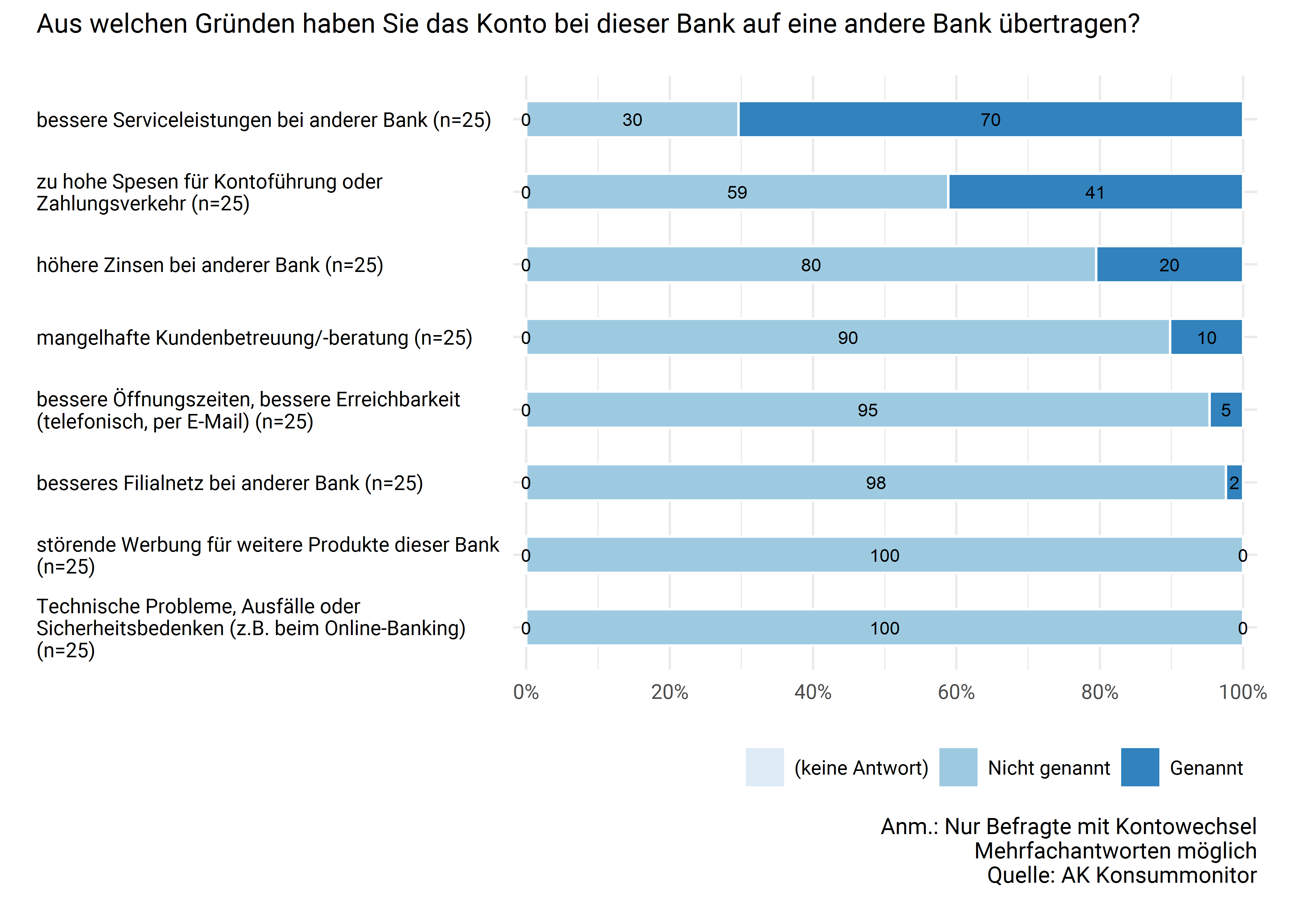

7.8 Kontowechsel

Die meisten alltäglichen Geldgeschäfte wie Gehalts- oder Pensionszahlungen, Abhebungen, Überweisungen usw. werden über Girokonten abgewickelt. Die Konditionen der Banken sind bei diesen Konten sehr unterschiedlich und manchmal lohnt sich der Wechsel von einer Bank zu einer anderen (dabei hilft z.B. der Bankenrechner der AK).

Abbildung 7.19: Girokontowechsel in den vergangenen 2 Jahren

Abbildung 7.20: Gründe für Girokontowechsel in den vergangenen 2 Jahren

| (keine Antwort) | Nicht genannt | Genannt | Gesamt (GEWICHTET) | |

|---|---|---|---|---|

| bessere Serviceleistungen bei anderer Bank |

0 (0.0 %) |

7 (29.6 %) |

18 (70.4 %) |

25 |

| zu hohe Spesen für Kontoführung oder Zahlungsverkehr |

0 (0.0 %) |

15 (58.9 %) |

10 (41.1 %) |

25 |

| höhere Zinsen bei anderer Bank |

0 (0.0 %) |

20 (79.5 %) |

5 (20.5 %) |

25 |

| mangelhafte Kundenbetreuung/-beratung |

0 (0.0 %) |

23 (89.8 %) |

3 (10.2 %) |

25 |

| bessere Öffnungszeiten, bessere Erreichbarkeit (telefonisch, per E-Mail) |

0 (0.0 %) |

24 (95.3 %) |

1 (4.7 %) |

25 |

| besseres Filialnetz bei anderer Bank |

0 (0.0 %) |

24 (97.6 %) |

1 (2.4 %) |

25 |

| störende Werbung für weitere Produkte dieser Bank |

0 (0.0 %) |

25 (100.0 %) |

0 (0.0 %) |

25 |

| Technische Probleme, Ausfälle oder Sicherheitsbedenken (z.B. beim Online-Banking) |

0 (0.0 %) |

25 (100.0 %) |

0 (0.0 %) |

25 |

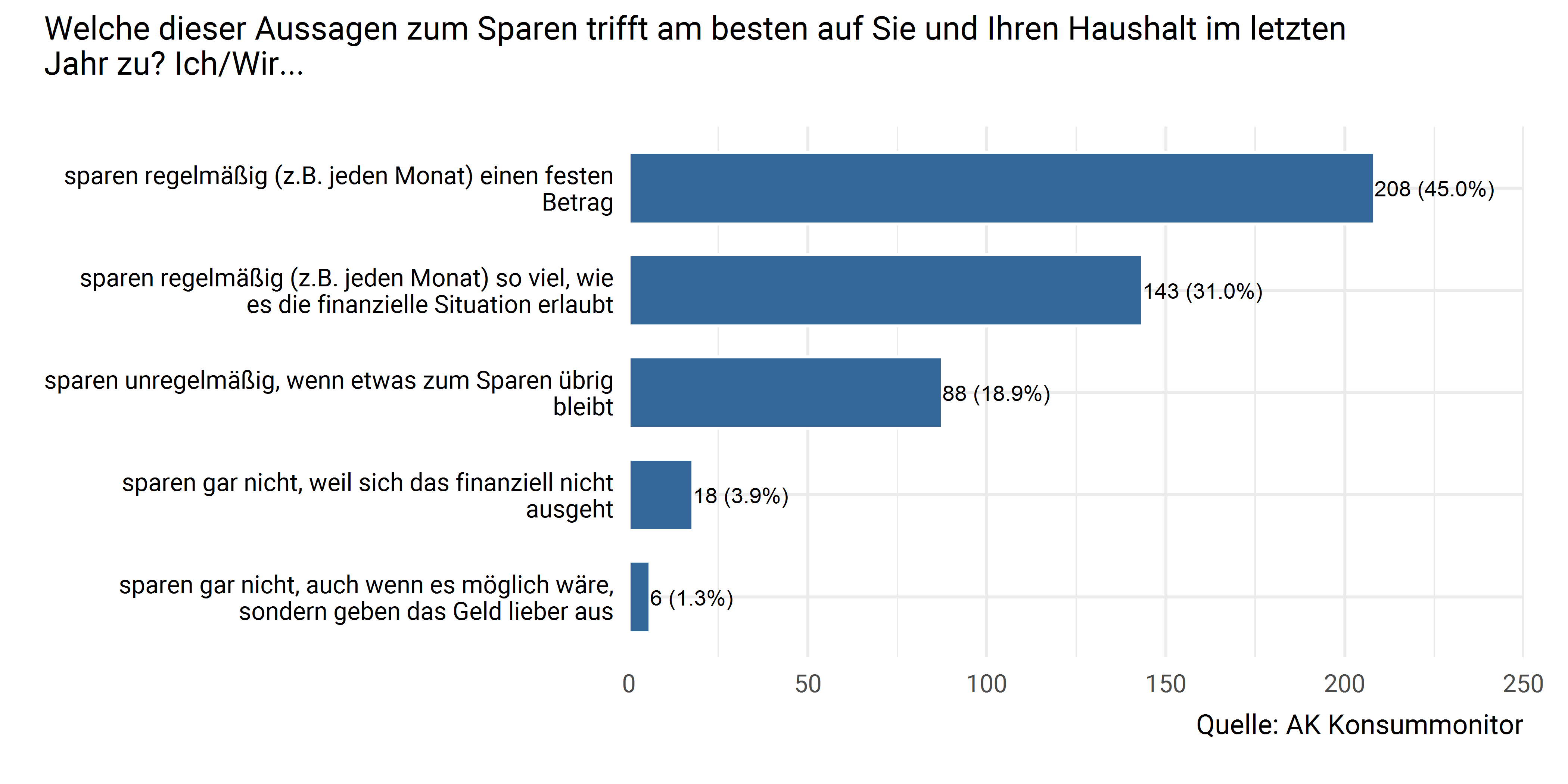

7.9 Sparen und Anlegen

Es gibt viele Möglichkeiten zur Geldanlage, die sich u.a. im möglichen Ertrag, im Risiko und der Bindung unterscheiden. Welche Anlageform die “richtige” ist, hängt v.a. von den Renditezielen, der Risikobereitschaft und der Höhe des anzulegenden Betrags ab.

Abbildung 7.21: Sparpraxis des Haushalts im letzten Jahr

Abbildung 7.22: Sparmotive des Haushalts im letzten Jahr

| (keine Antwort) | Nicht genannt | Genannt | Gesamt (GEWICHTET) | |

|---|---|---|---|---|

| Tilgung von Krediten/Schulden |

9 (1.9 %) |

176 (37.0 %) |

289 (61.0 %) |

474 |

| Größere Anschaffungen (z.B. Geräte, Haushaltsausstattung, Auto) |

9 (1.9 %) |

184 (38.8 %) |

281 (59.3 %) |

474 |

| Urlaub/Reisen |

9 (1.9 %) |

241 (50.9 %) |

224 (47.2 %) |

474 |

| Altersvorsorge (ohne Lebensversicherung, z.B. auf Sparbuch) |

9 (1.9 %) |

298 (62.9 %) |

167 (35.2 %) |

474 |

| Unterstützung von Kindern/Enkeln |

9 (1.9 %) |

321 (67.7 %) |

144 (30.4 %) |

474 |

| Investition in Finanzanlagen |

9 (1.9 %) |

366 (77.2 %) |

99 (20.9 %) |

474 |

| kein bestimmter Zweck |

9 (1.9 %) |

390 (82.3 %) |

75 (15.8 %) |

474 |

| Kauf von Wohnung, Haus od. anderen Immobilien zur Selbstnutzung |

9 (1.9 %) |

391 (82.5 %) |

74 (15.5 %) |

474 |

| Nachlass/für meine Familie/Erben |

9 (1.9 %) |

436 (92.0 %) |

29 (6.1 %) |

474 |

| eigene Ausbildung/Weiterbildung |

9 (1.9 %) |

437 (92.2 %) |

28 (5.9 %) |

474 |

| Vorsorge für Notsituationen |

9 (1.9 %) |

442 (93.2 %) |

23 (4.8 %) |

474 |

| Unternehmensgründung od. Investitionen in mein/unser Unternehmen |

9 (1.9 %) |

451 (95.1 %) |

14 (2.9 %) |

474 |

| Kauf von Wohnung, Haus od. anderen Immobilien als Anlage/Vorsorge/zur Vermietung |

9 (1.9 %) |

454 (95.7 %) |

11 (2.4 %) |

474 |

| Es gibt für mich keinen Grund zu sparen |

8 (1.6 %) |

465 (98.1 %) |

1 (0.3 %) |

474 |

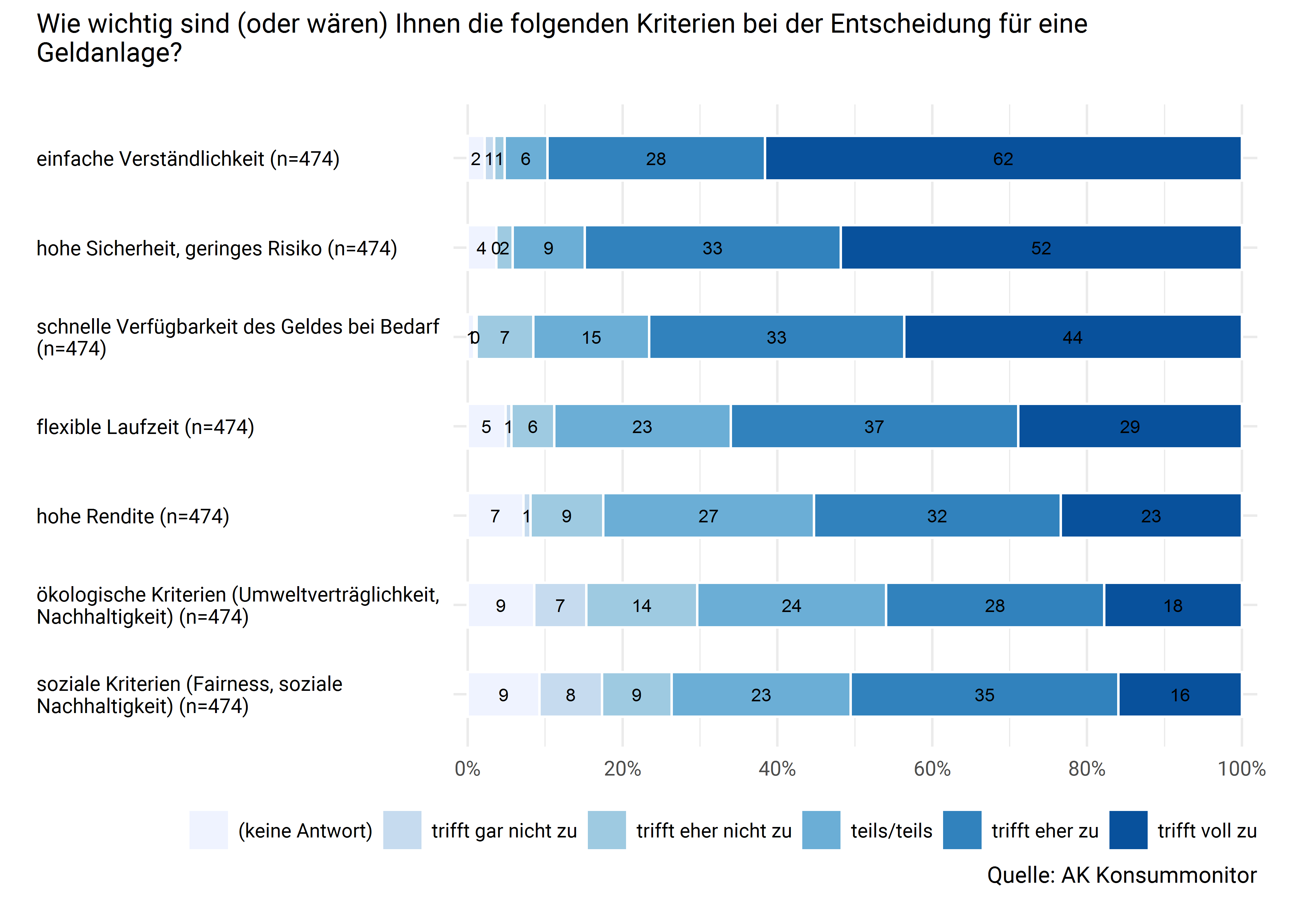

Abbildung 7.23: Kriterien bei der Entscheidung für Geldanlagen

| (keine Antwort) | trifft gar nicht zu | trifft eher nicht zu | teils/teils | trifft eher zu | trifft voll zu | Gesamt (GEWICHTET) | |

|---|---|---|---|---|---|---|---|

| einfache Verständlichkeit |

10 (2.2 %) |

6 (1.2 %) |

6 (1.4 %) |

26 (5.5 %) |

133 (28.1 %) |

292 (61.6 %) |

474 |

| hohe Sicherheit, geringes Risiko |

18 (3.7 %) |

0 (0.0 %) |

10 (2.1 %) |

44 (9.3 %) |

157 (33.0 %) |

246 (51.8 %) |

474 |

| schnelle Verfügbarkeit des Geldes bei Bedarf |

4 (0.8 %) |

1 (0.3 %) |

35 (7.3 %) |

71 (14.9 %) |

156 (33.0 %) |

207 (43.6 %) |

474 |

| flexible Laufzeit |

23 (4.9 %) |

4 (0.8 %) |

26 (5.5 %) |

108 (22.8 %) |

176 (37.1 %) |

137 (28.9 %) |

474 |

| hohe Rendite |

34 (7.2 %) |

4 (0.9 %) |

44 (9.4 %) |

129 (27.2 %) |

151 (31.9 %) |

111 (23.4 %) |

474 |

| ökologische Kriterien (Umweltverträglichkeit, Nachhaltigkeit) |

41 (8.6 %) |

32 (6.7 %) |

68 (14.3 %) |

116 (24.4 %) |

133 (28.1 %) |

84 (17.8 %) |

474 |

| soziale Kriterien (Fairness, soziale Nachhaltigkeit) |

44 (9.3 %) |

38 (8.1 %) |

43 (9.0 %) |

110 (23.1 %) |

164 (34.6 %) |

76 (15.9 %) |

474 |

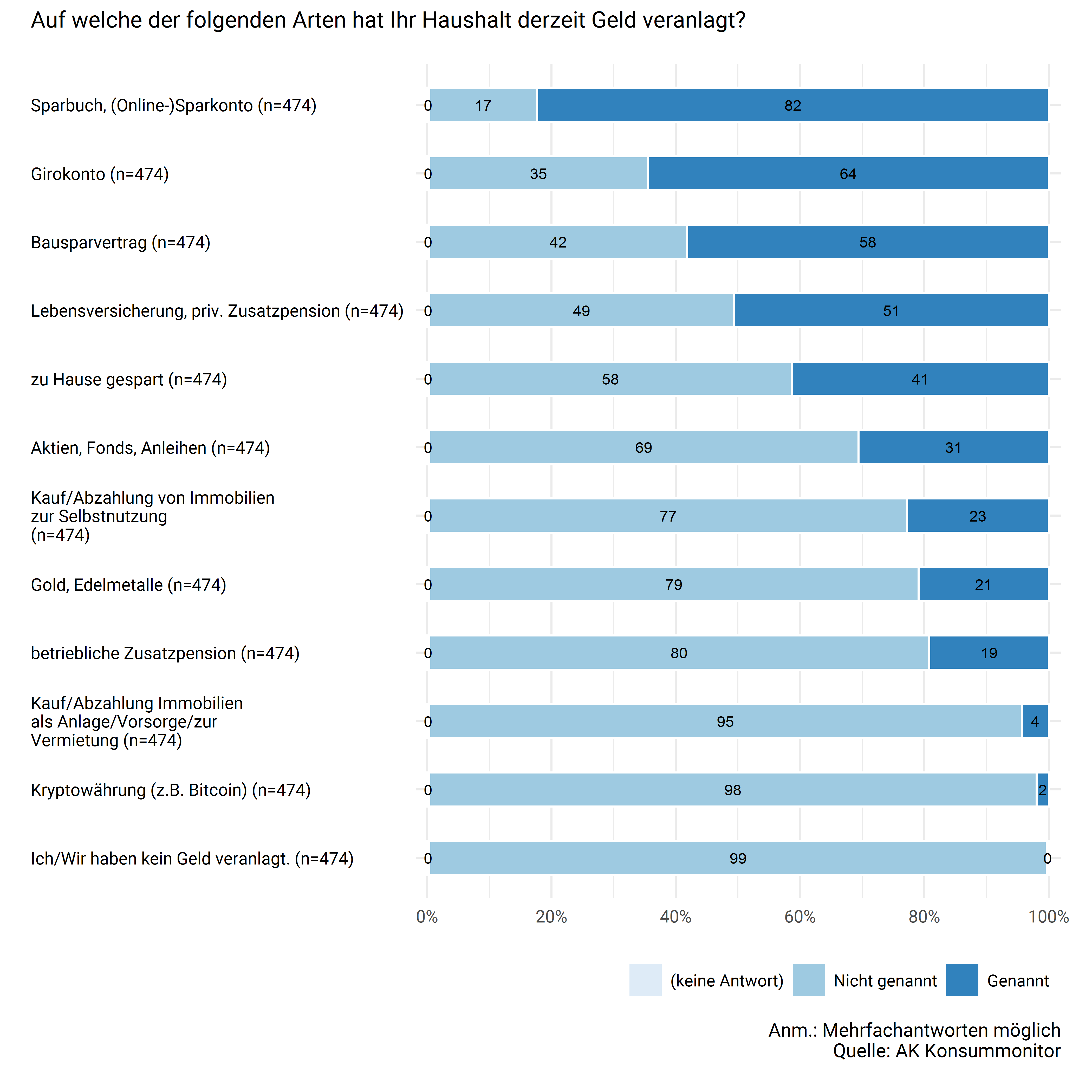

Abbildung 7.24: Derzeitige Veranlagungsformen des Haushalts

| (keine Antwort) | Nicht genannt | Genannt | Gesamt (GEWICHTET) | |

|---|---|---|---|---|

| Sparbuch, (Online-)Sparkonto |

2 (0.3 %) |

82 (17.4 %) |

390 (82.3 %) |

474 |

| Girokonto |

2 (0.3 %) |

167 (35.2 %) |

306 (64.5 %) |

474 |

| Bausparvertrag |

2 (0.3 %) |

197 (41.5 %) |

276 (58.2 %) |

474 |

| Lebensversicherung, priv. Zusatzpension |

2 (0.3 %) |

232 (49.0 %) |

240 (50.6 %) |

474 |

| zu Hause gespart |

2 (0.3 %) |

276 (58.3 %) |

196 (41.3 %) |

474 |

| Aktien, Fonds, Anleihen |

2 (0.3 %) |

327 (69.1 %) |

145 (30.6 %) |

474 |

| Kauf/Abzahlung von Immobilien zur Selbstnutzung |

2 (0.3 %) |

364 (76.9 %) |

108 (22.8 %) |

474 |

| Gold, Edelmetalle |

2 (0.3 %) |

373 (78.7 %) |

99 (20.9 %) |

474 |

| betriebliche Zusatzpension |

2 (0.3 %) |

381 (80.4 %) |

91 (19.2 %) |

474 |

| Kauf/Abzahlung Immobilien als Anlage/Vorsorge/zur Vermietung |

2 (0.3 %) |

452 (95.3 %) |

21 (4.3 %) |

474 |

| Kryptowährung (z.B. Bitcoin) |

2 (0.3 %) |

463 (97.7 %) |

9 (1.9 %) |

474 |

| Ich/Wir haben kein Geld veranlagt. |

2 (0.3 %) |

471 (99.4 %) |

1 (0.3 %) |

474 |

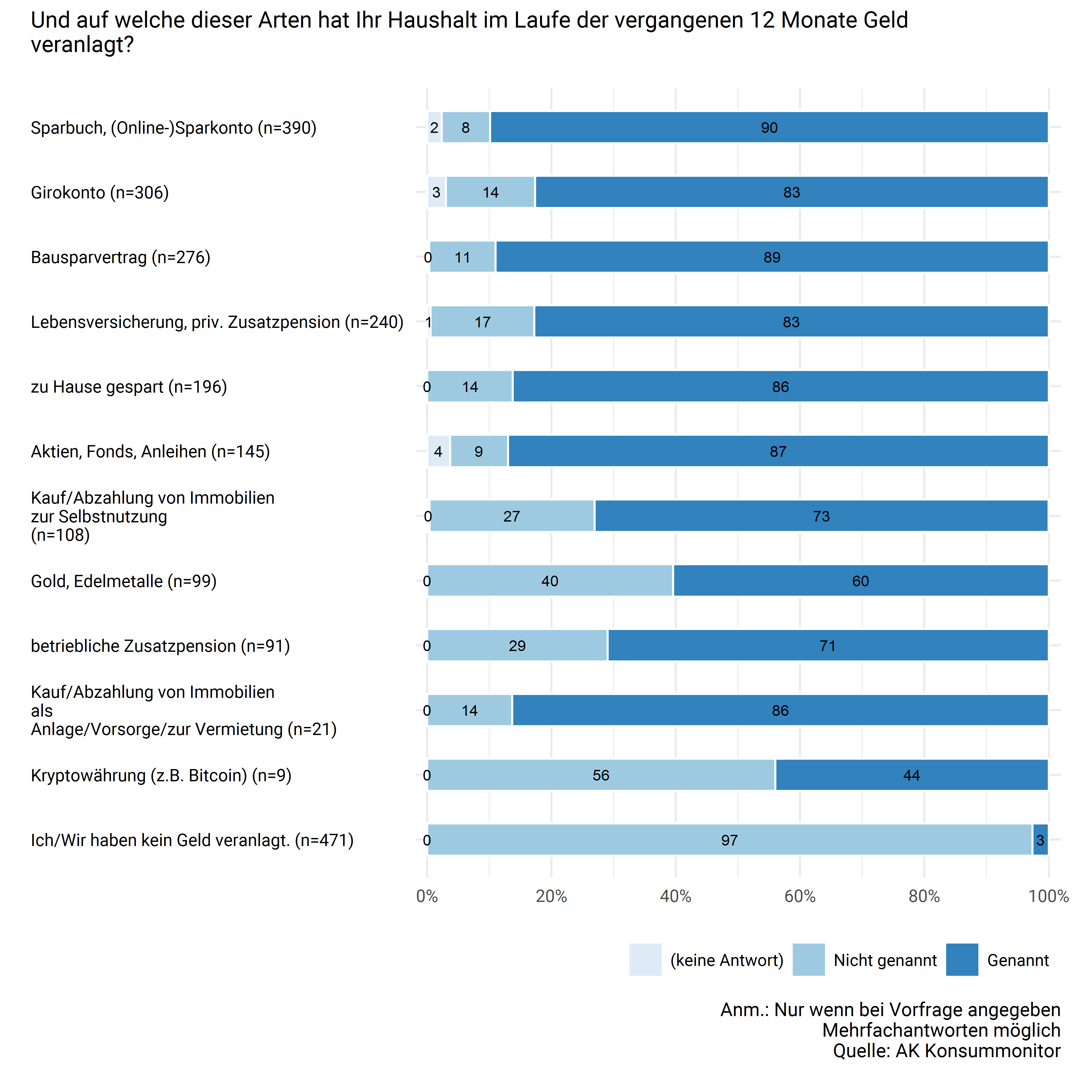

Abbildung 7.25: Veranlagungsformen des Haushalts in den letzten 12 Monaten

Und auf welche dieser Arten hat Ihr Haushalt im Laufe der vergangenen 12 Monate Geld veranlagt?

| (keine Antwort) | Nicht genannt | Genannt | Gesamt (GEWICHTET) | |

|---|---|---|---|---|

| Sparbuch, (Online-)Sparkonto |

9 (2.4%) |

30 (7.8%) |

351 (89.9%) |

390 (100.0%) |

| Girokonto |

9 (3.0%) |

44 (14.4%) |

252 (82.6%) |

306 (100.0%) |

| Bausparvertrag |

1 (0.4%) |

29 (10.7%) |

245 (89.0%) |

276 (100.0%) |

| Lebensversicherung, priv. Zusatzpension |

1 (0.6%) |

40 (16.7%) |

199 (82.7%) |

240 (100.0%) |

| zu Hause gespart |

0 (0.0%) |

27 (13.8%) |

169 (86.2%) |

196 (100.0%) |

| Aktien, Fonds, Anleihen |

5 (3.7%) |

13 (9.3%) |

126 (87.0%) |

145 (100.0%) |

| Kauf/Abzahlung von Immobilien zur Selbstnutzung |

0 (0.4%) |

29 (26.6%) |

79 (73.1%) |

108 (100.0%) |

| Gold, Edelmetalle |

0 (0.0%) |

39 (39.6%) |

60 (60.4%) |

99 (100.0%) |

| betriebliche Zusatzpension |

0 (0.0%) |

26 (29.0%) |

65 (71.0%) |

91 (100.0%) |

| Kauf/Abzahlung von Immobilien als Anlage/Vorsorge/zur Vermietung |

0 (0.0%) |

3 (13.7%) |

18 (86.3%) |

21 (100.0%) |

| Kryptowährung (z.B. Bitcoin) |

0 (0.0%) |

5 (56.0%) |

4 (44.0%) |

9 (100.0%) |

| Ich/Wir haben kein Geld veranlagt. |

0 (0.0%) |

459 (97.4%) |

12 (2.6%) |

471 (100.0%) |

| Genannte Anlageformen |

|---|

| Aktienfonds |

| Crowdfunding |

| Fondsparen |

| Genossenschaftsanteil |

| geschlossene Fonds |

| Grundstück |

| Hausrenovierung |

| Münzen |

| Start Up Darlehen |

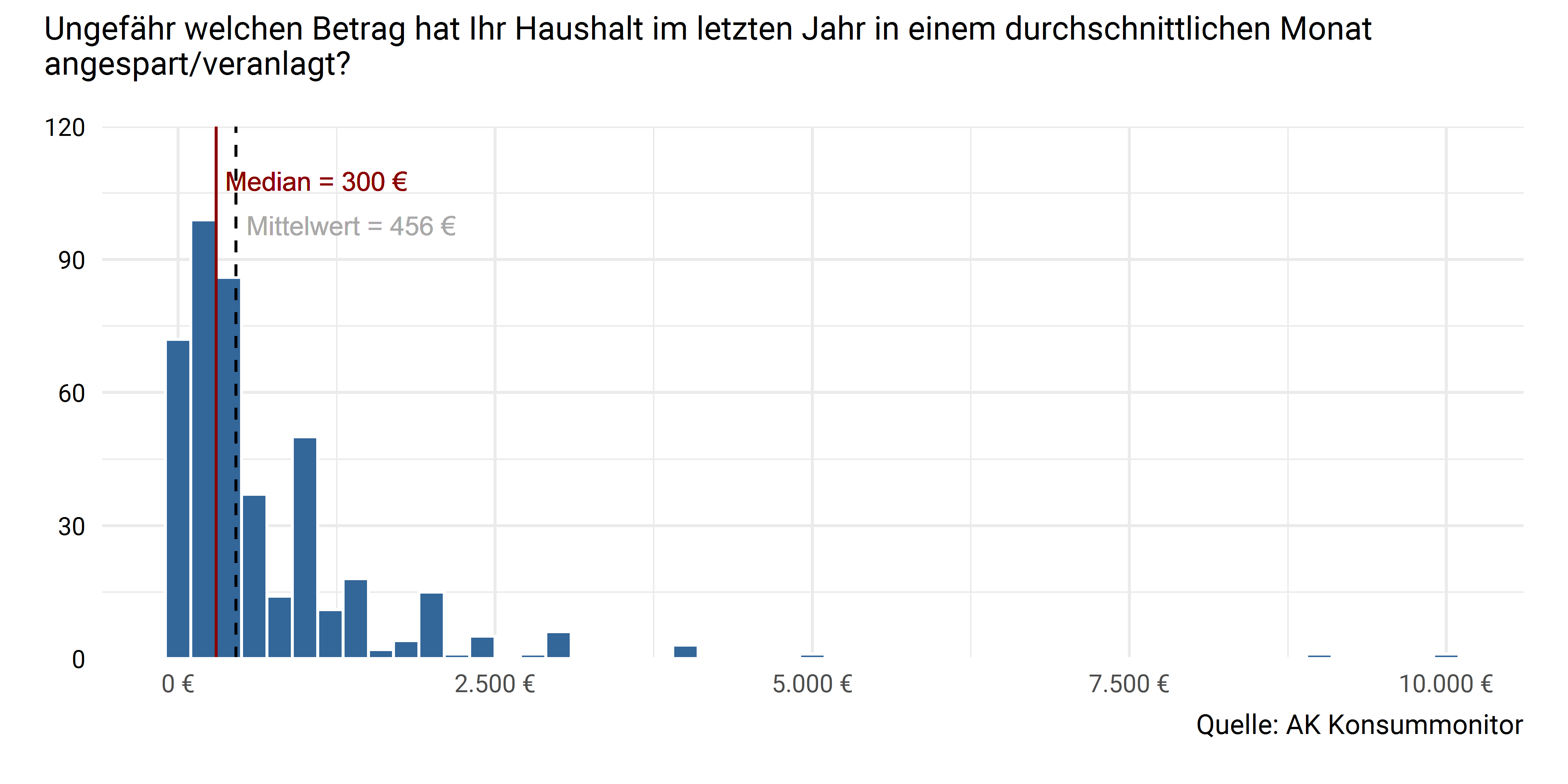

Abbildung 7.26: Monatlicher Sparbetrag des Haushalts im letzten Jahr

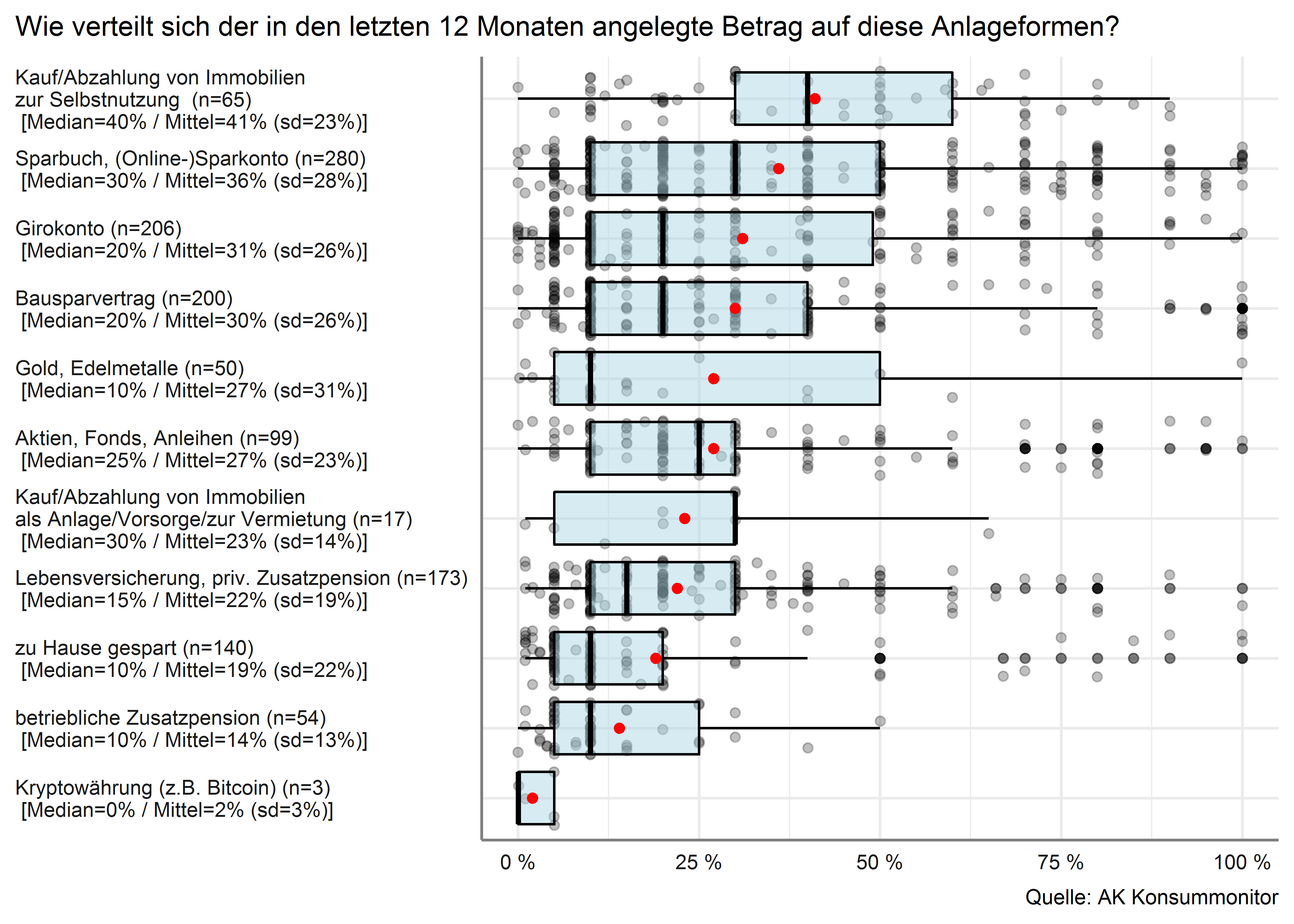

Abbildung 7.27: Anlageformen des im letzten Jahr angesparten/angelegten Betrags

Abbildung 7.28: Durchschnittlich pro Monat angesparter/angelegter Betrag nach Veranlagungsform

7.10 Finanzielle Lage und finanzielle Reserven

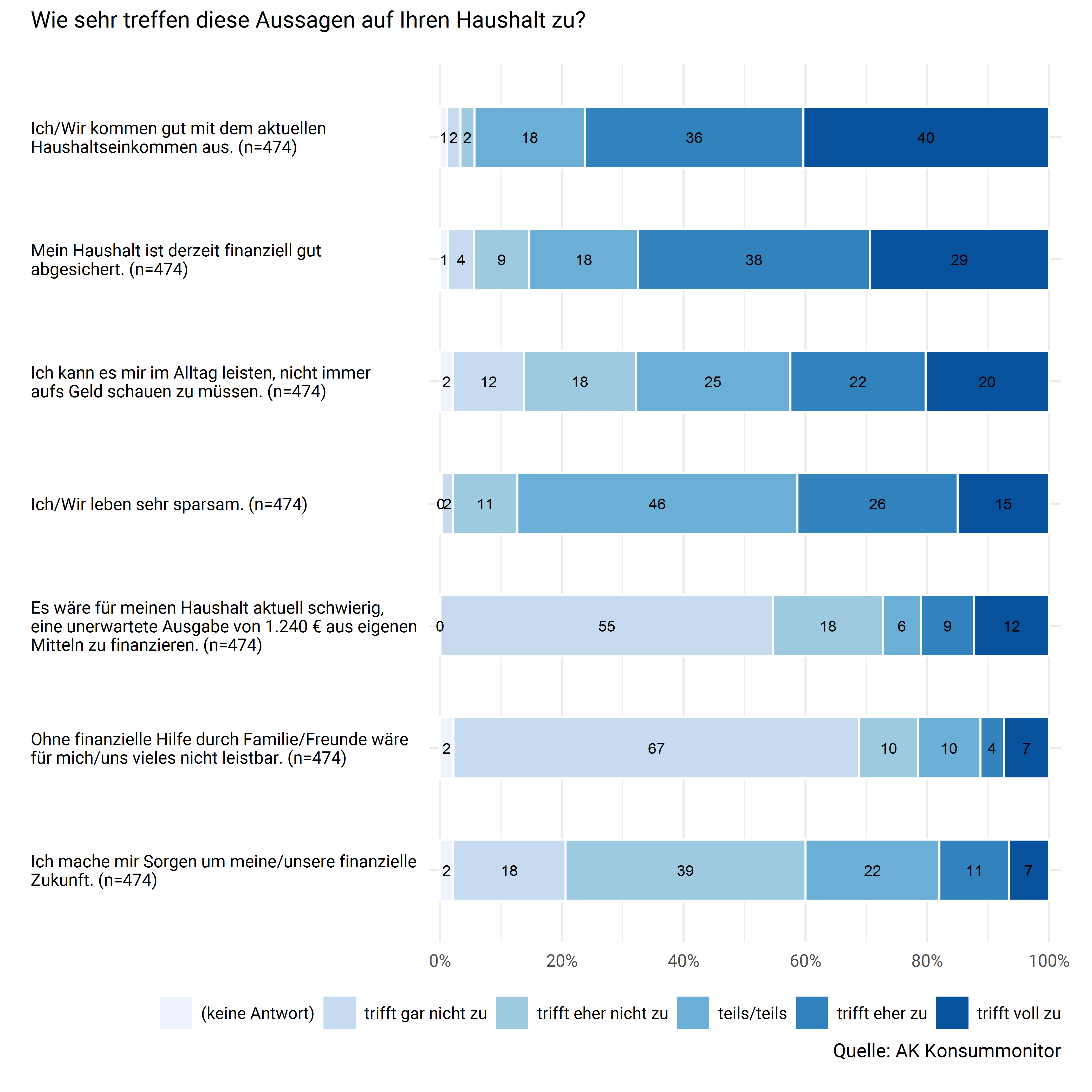

Abbildung 7.29: Subjektive Einschätzung der finanziellen Lage des Haushalts

| (keine Antwort) | trifft gar nicht zu | trifft eher nicht zu | teils/teils | trifft eher zu | trifft voll zu | Gesamt (GEWICHTET) | |

|---|---|---|---|---|---|---|---|

| Ich/Wir kommen gut mit dem aktuellen Haushaltseinkommen aus. |

5 (1.1 %) |

11 (2.2 %) |

11 (2.3 %) |

86 (18.1 %) |

170 (35.9 %) |

191 (40.3 %) |

474 |

| Mein Haushalt ist derzeit finanziell gut abgesichert. |

6 (1.4 %) |

20 (4.2 %) |

43 (9.1 %) |

85 (17.9 %) |

180 (38.0 %) |

139 (29.4 %) |

474 |

| Ich kann es mir im Alltag leisten, nicht immer aufs Geld schauen zu müssen. |

10 (2.2 %) |

55 (11.6 %) |

87 (18.3 %) |

121 (25.4 %) |

105 (22.2 %) |

96 (20.2 %) |

474 |

| Ich/Wir leben sehr sparsam. |

1 (0.3 %) |

9 (1.8 %) |

50 (10.6 %) |

218 (46.0 %) |

125 (26.3 %) |

71 (15.0 %) |

474 |

|

Es wäre für meinen Haushalt aktuell schwierig, eine unerwartete Ausgabe von 1.240 € aus eigenen Mitteln zu finanzieren. |

0 (0.1 %) |

259 (54.6 %) |

85 (18.0 %) |

30 (6.3 %) |

41 (8.7 %) |

58 (12.3 %) |

474 |

| Ohne finanzielle Hilfe durch Familie/Freunde wäre für mich/uns vieles nicht leistbar. |

10 (2.2 %) |

316 (66.7 %) |

45 (9.6 %) |

49 (10.3 %) |

18 (3.8 %) |

35 (7.4 %) |

474 |

| Ich mache mir Sorgen um meine/unsere finanzielle Zukunft. |

10 (2.2 %) |

87 (18.4 %) |

187 (39.5 %) |

104 (22.0 %) |

54 (11.4 %) |

31 (6.6 %) |

474 |

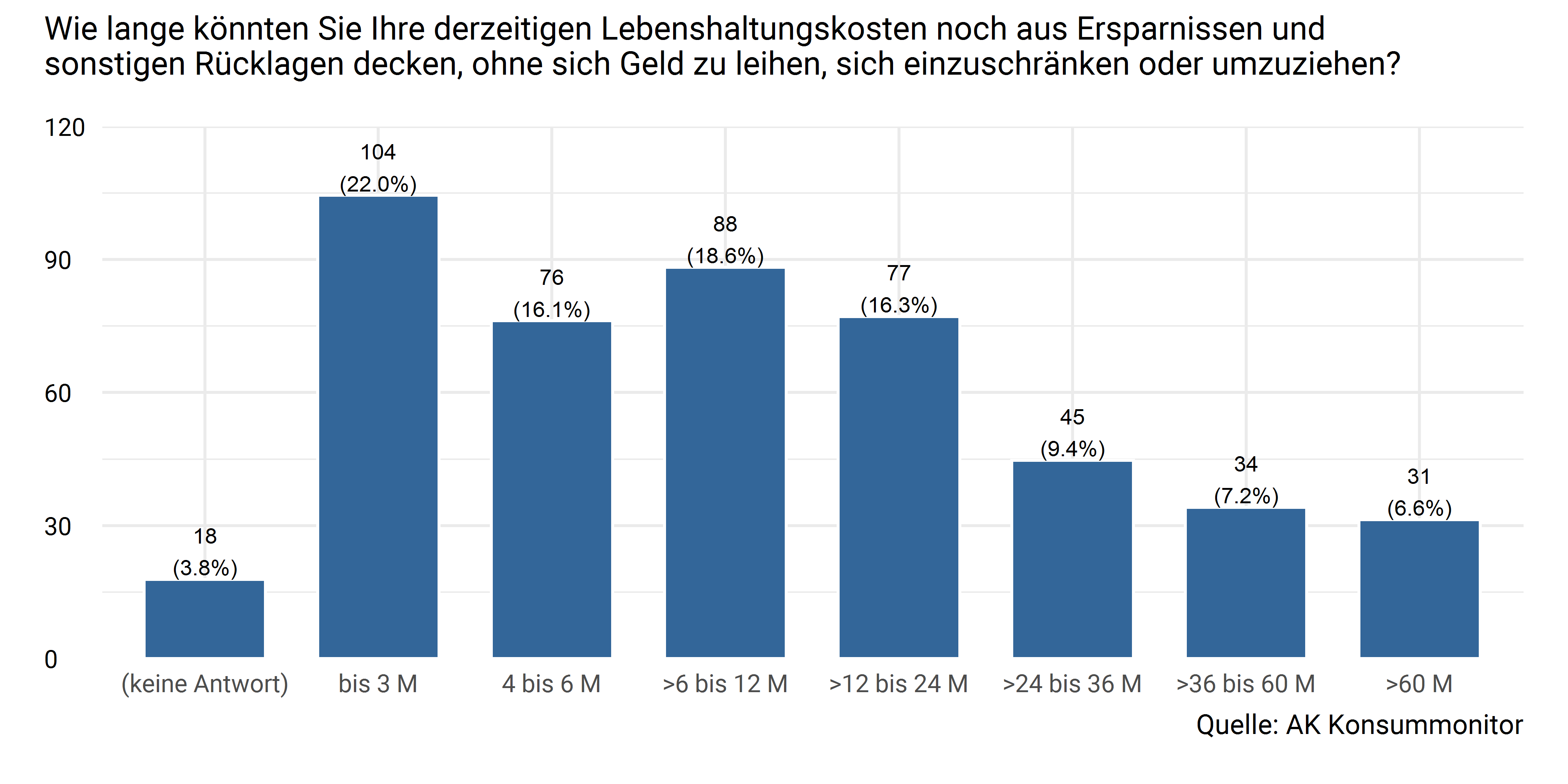

Ein Gedankenexperiment: Angenommen, Ihr Haushalt hätte keinerlei Einkommen mehr: wie lange könnten Sie Ihre derzeitigen Lebenshaltungskosten noch aus Ersparnissen und sonstigen Rücklagen decken, ohne sich Geld zu leihen, sich einzuschränken oder umzuziehen?

Abbildung 7.30: Möglichkeit zur Deckung der Lebenshaltungskosten aus Ersparnissen und Rücklagen (in Monaten)

7.11 Finanzierung, Kredite

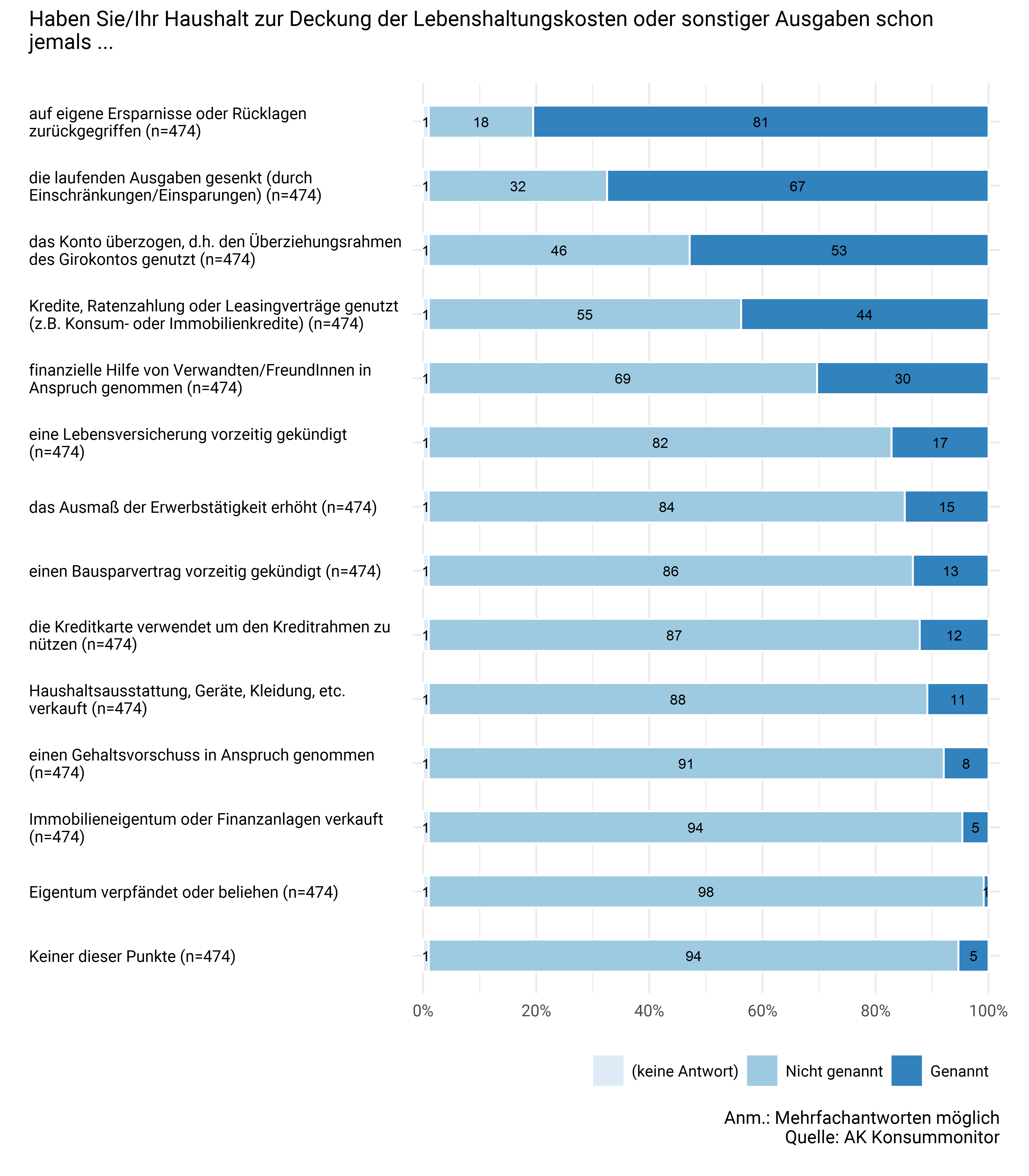

Laufende Ausgaben können idealerweise aus den laufenden Einnahmen bezahlt werden, oder sie müssen auf andere Weise gedeckt werden, z.B. durch Rückgriff auf Ersparnisse, Kredite, Ratenzahlung o.ä.. Manche Ausgaben sind auch zu groß, um sie auf einmal aus eigenen Mitteln leisten zu können. Zur Deckung solcher Ausgaben gibt es unterschiedliche Möglichkeiten.

Abbildung 7.31: Praktiken zur Deckung der Ausgaben

| (keine Antwort) | Nicht genannt | Genannt | Gesamt (GEWICHTET) | |

|---|---|---|---|---|

| auf eigene Ersparnisse oder Rücklagen zurückgegriffen |

5 (1.0 %) |

88 (18.5 %) |

382 (80.5 %) |

474 |

| die laufenden Ausgaben gesenkt (durch Einschränkungen/Einsparungen) |

5 (1.0 %) |

149 (31.5 %) |

320 (67.5 %) |

474 |

| das Konto überzogen, d.h. den Überziehungsrahmen des Girokontos genutzt |

5 (1.0 %) |

219 (46.1 %) |

251 (52.9 %) |

474 |

| Kredite, Ratenzahlung oder Leasingverträge genutzt (z.B. Konsum- oder Immobilienkredite) |

5 (1.0 %) |

262 (55.2 %) |

208 (43.8 %) |

474 |

| finanzielle Hilfe von Verwandten/FreundInnen in Anspruch genommen |

5 (1.0 %) |

325 (68.7 %) |

144 (30.3 %) |

474 |

| eine Lebensversicherung vorzeitig gekündigt |

5 (1.0 %) |

388 (81.8 %) |

81 (17.1 %) |

474 |

| das Ausmaß der Erwerbstätigkeit erhöht |

5 (1.0 %) |

399 (84.2 %) |

70 (14.8 %) |

474 |

| einen Bausparvertrag vorzeitig gekündigt |

5 (1.0 %) |

406 (85.6 %) |

64 (13.4 %) |

474 |

| die Kreditkarte verwendet um den Kreditrahmen zu nützen |

5 (1.0 %) |

411 (86.8 %) |

58 (12.2 %) |

474 |

| Haushaltsausstattung, Geräte, Kleidung, etc. verkauft |

5 (1.0 %) |

418 (88.2 %) |

51 (10.8 %) |

474 |

| einen Gehaltsvorschuss in Anspruch genommen |

5 (1.0 %) |

432 (91.1 %) |

38 (7.9 %) |

474 |

| Immobilieneigentum oder Finanzanlagen verkauft |

5 (1.0 %) |

447 (94.4 %) |

22 (4.6 %) |

474 |

| Eigentum verpfändet oder beliehen |

5 (1.0 %) |

465 (98.1 %) |

4 (0.9 %) |

474 |

| Keiner dieser Punkte |

5 (1.0 %) |

444 (93.7 %) |

25 (5.3 %) |

474 |

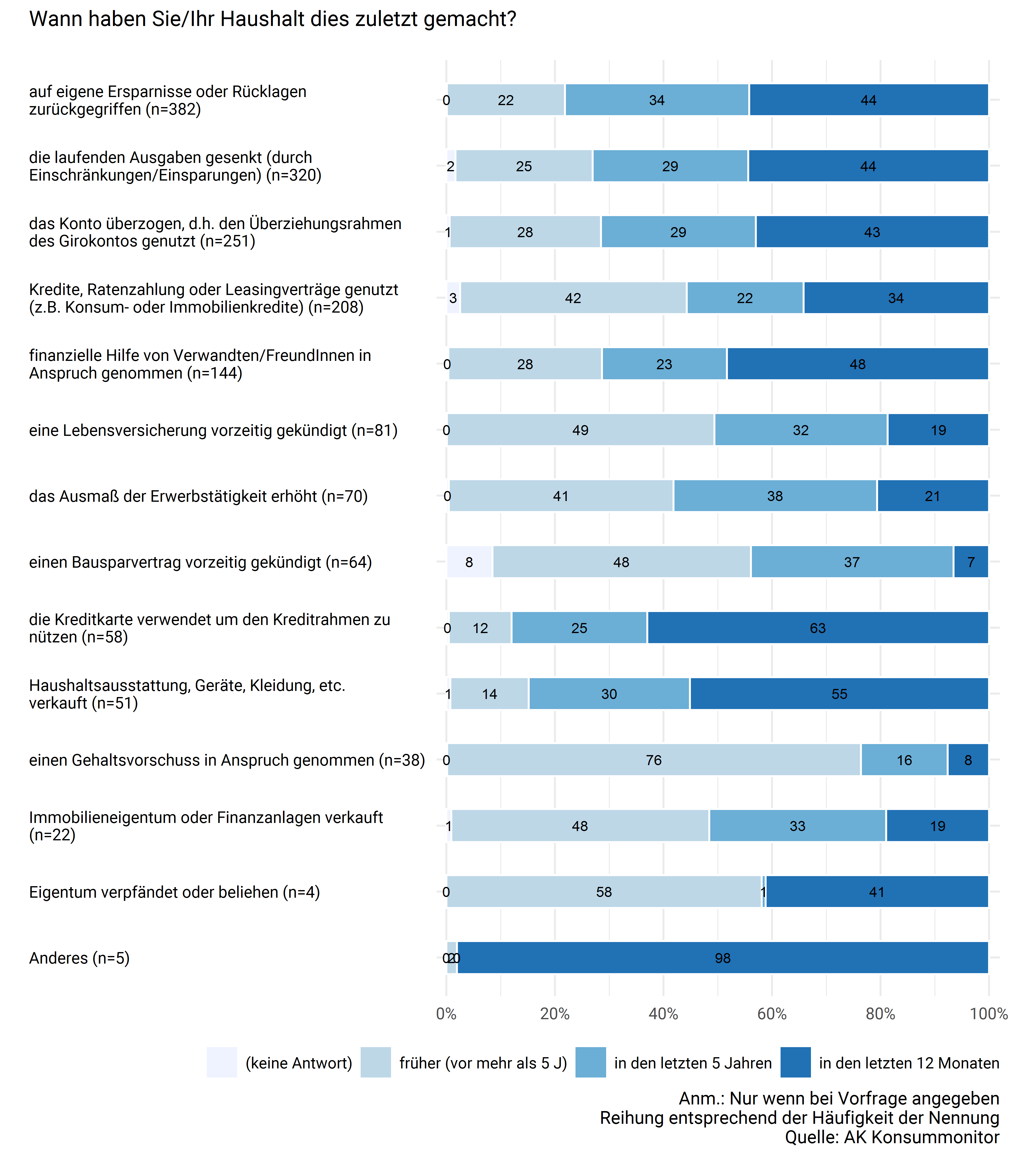

Abbildung 7.32: Letzter Zeitpunkt der Deckung der Ausgaben auf diese Art und Weise

Wann haben Sie/Ihr Haushalt dies zuletzt gemacht?

| (keine Antwort) | früher (vor mehr als 5 J) | in den letzten 5 Jahren | in den letzten 12 Monaten | Gesamt (GEWICHTET) | |

|---|---|---|---|---|---|

| auf eigene Ersparnisse oder Rücklagen zurückgegriffen |

0 (0.1%) |

83 (21.8%) |

129 (33.9%) |

169 (44.2%) |

382 (100.0%) |

| die laufenden Ausgaben gesenkt (durch Einschränkungen/Einsparungen) |

5 (1.7%) |

81 (25.3%) |

92 (28.7%) |

142 (44.4%) |

320 (100.0%) |

| das Konto überzogen, d.h. den Überziehungsrahmen des Girokontos genutzt |

2 (0.6%) |

70 (27.9%) |

71 (28.5%) |

108 (43.0%) |

251 (100.0%) |

| Kredite, Ratenzahlung oder Leasingverträge genutzt (z.B. Konsum- oder Immobilienkredite) |

5 (2.5%) |

87 (41.7%) |

45 (21.5%) |

71 (34.2%) |

208 (100.0%) |

| finanzielle Hilfe von Verwandten/FreundInnen in Anspruch genommen |

1 (0.4%) |

41 (28.3%) |

33 (23.0%) |

69 (48.3%) |

144 (100.0%) |

| eine Lebensversicherung vorzeitig gekündigt |

0 (0.1%) |

40 (49.3%) |

26 (31.9%) |

15 (18.7%) |

81 (100.0%) |

| das Ausmaß der Erwerbstätigkeit erhöht |

0 (0.5%) |

29 (41.4%) |

26 (37.5%) |

14 (20.6%) |

70 (100.0%) |

| einen Bausparvertrag vorzeitig gekündigt |

5 (8.5%) |

30 (47.6%) |

24 (37.3%) |

4 (6.5%) |

64 (100.0%) |

| die Kreditkarte verwendet um den Kreditrahmen zu nützen |

0 (0.5%) |

7 (11.6%) |

14 (25.0%) |

36 (63.0%) |

58 (100.0%) |

| Haushaltsausstattung, Geräte, Kleidung, etc. verkauft |

0 (0.7%) |

7 (14.5%) |

15 (29.7%) |

28 (55.1%) |

51 (100.0%) |

| einen Gehaltsvorschuss in Anspruch genommen |

0 (0.1%) |

29 (76.2%) |

6 (16.0%) |

3 (7.6%) |

38 (100.0%) |

| Immobilieneigentum oder Finanzanlagen verkauft |

0 (0.9%) |

10 (47.6%) |

7 (32.6%) |

4 (19.0%) |

22 (100.0%) |

| Eigentum verpfändet oder beliehen |

0 (0.0%) |

2 (58.1%) |

0 (0.7%) |

2 (41.2%) |

4 (100.0%) |

| Anderes |

0 (0.0%) |

0 (1.9%) |

0 (0.0%) |

5 (98.1%) |

5 (100.0%) |

7.12 Kontoüberziehung

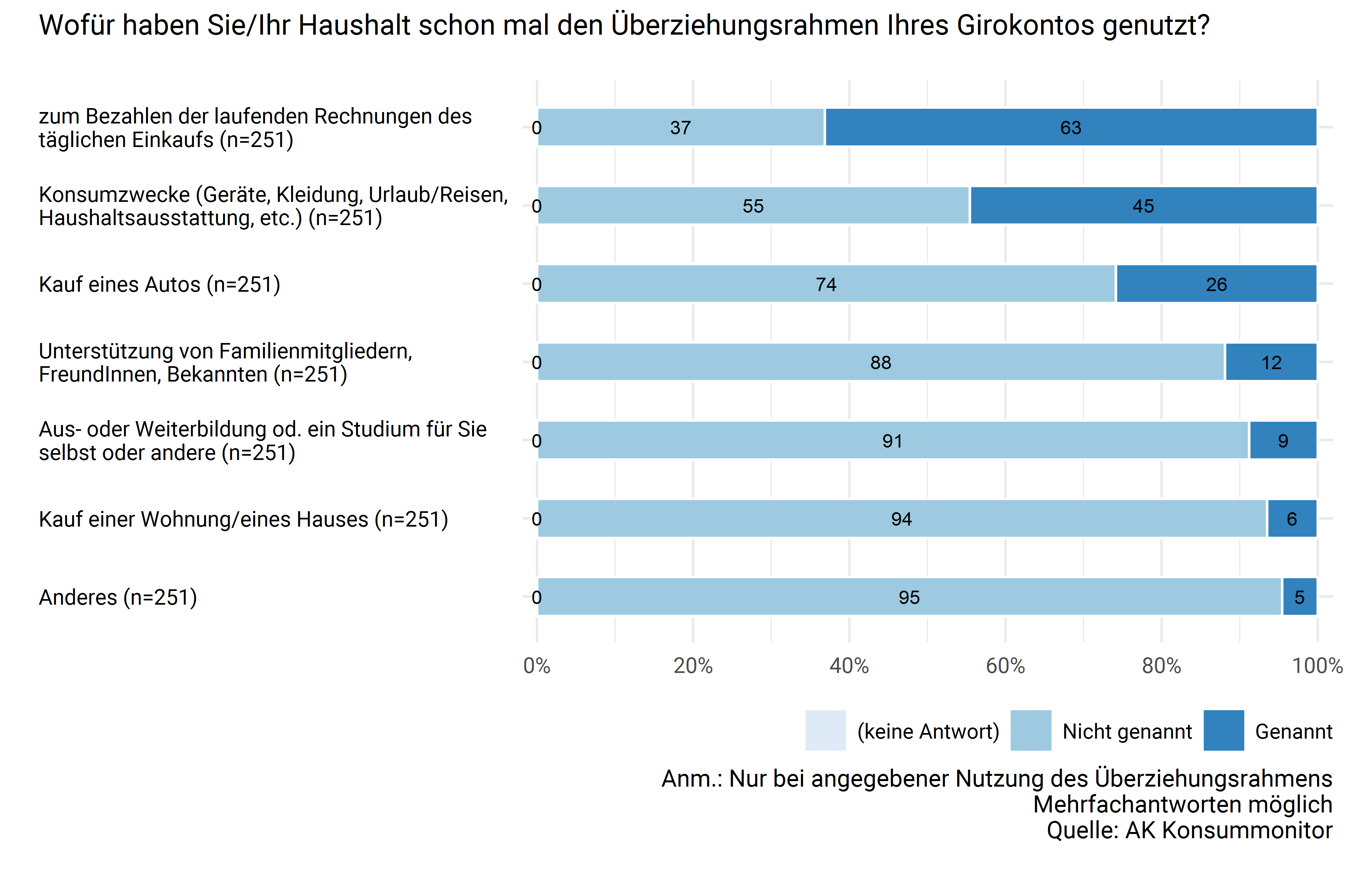

Abbildung 7.33: Gründe für die Nutzung des Kontoüberziehungsrahmens

| (keine Antwort) | Nicht genannt | Genannt | Gesamt (GEWICHTET) | |

|---|---|---|---|---|

| zum Bezahlen der laufenden Rechnungen des täglichen Einkaufs |

0 (0.0 %) |

92 (36.9 %) |

158 (63.1 %) |

251 |

| Konsumzwecke (Geräte, Kleidung, Urlaub/Reisen, Haushaltsausstattung, etc.) |

0 (0.0 %) |

139 (55.4 %) |

112 (44.6 %) |

251 |

| Kauf eines Autos |

0 (0.0 %) |

186 (74.2 %) |

65 (25.8 %) |

251 |

| Unterstützung von Familienmitgliedern, FreundInnen, Bekannten |

0 (0.0 %) |

221 (88.1 %) |

30 (11.9 %) |

251 |

| Aus- oder Weiterbildung od. ein Studium für Sie selbst oder andere |

0 (0.0 %) |

229 (91.2 %) |

22 (8.8 %) |

251 |

| Kauf einer Wohnung/eines Hauses |

0 (0.0 %) |

234 (93.5 %) |

16 (6.5 %) |

251 |

| Anderes |

0 (0.0 %) |

239 (95.5 %) |

11 (4.5 %) |

251 |

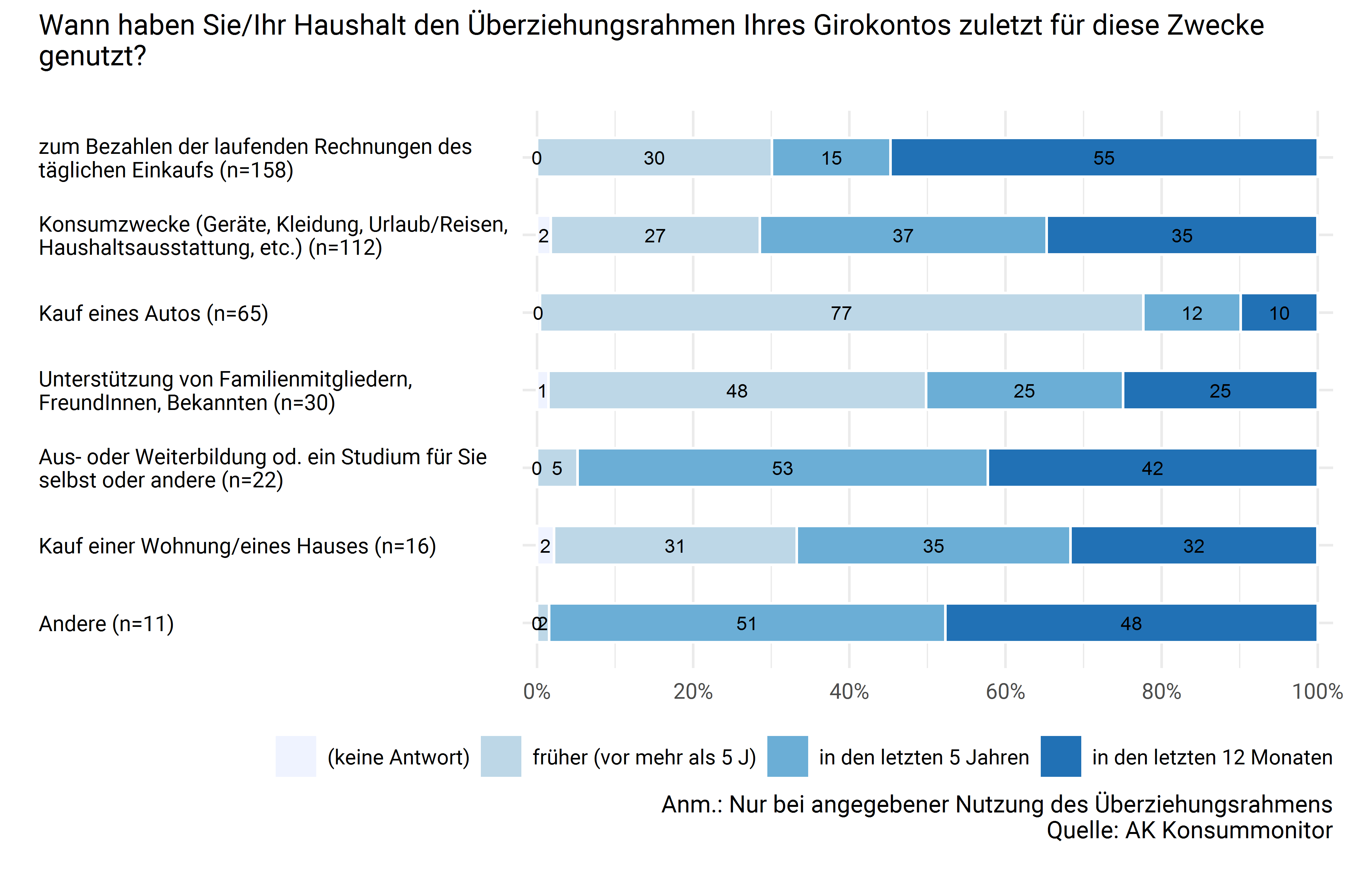

Abbildung 7.34: Zeitpunkt der letzten Kontoüberziehung

Wann haben Sie/Ihr Haushalt den Überziehungsrahmen Ihres Girokontos zuletzt für diese Zwecke genutzt?

| (keine Antwort) | früher (vor mehr als 5 J) | in den letzten 5 Jahren | in den letzten 12 Monaten | Gesamt (GEWICHTET) | |

|---|---|---|---|---|---|

| zum Bezahlen der laufenden Rechnungen des täglichen Einkaufs |

0 (0.0%) |

48 (30.1%) |

24 (15.2%) |

87 (54.7%) |

158 (100.0%) |

| Konsumzwecke (Geräte, Kleidung, Urlaub/Reisen, Haushaltsausstattung, etc.) |

2 (1.8%) |

30 (26.8%) |

41 (36.7%) |

39 (34.7%) |

112 (100.0%) |

| Kauf eines Autos |

0 (0.4%) |

50 (77.3%) |

8 (12.5%) |

6 (9.9%) |

65 (100.0%) |

| Unterstützung von Familienmitgliedern, FreundInnen, Bekannten |

0 (1.5%) |

14 (48.4%) |

8 (25.2%) |

7 (24.9%) |

30 (100.0%) |

| Aus- oder Weiterbildung od. ein Studium für Sie selbst oder andere |

0 (0.0%) |

1 (5.2%) |

12 (52.6%) |

9 (42.2%) |

22 (100.0%) |

| Kauf einer Wohnung/eines Hauses |

0 (2.2%) |

5 (31.1%) |

6 (35.1%) |

5 (31.7%) |

16 (100.0%) |

| Andere |

0 (0.0%) |

0 (1.6%) |

6 (50.8%) |

5 (47.7%) |

11 (100.0%) |

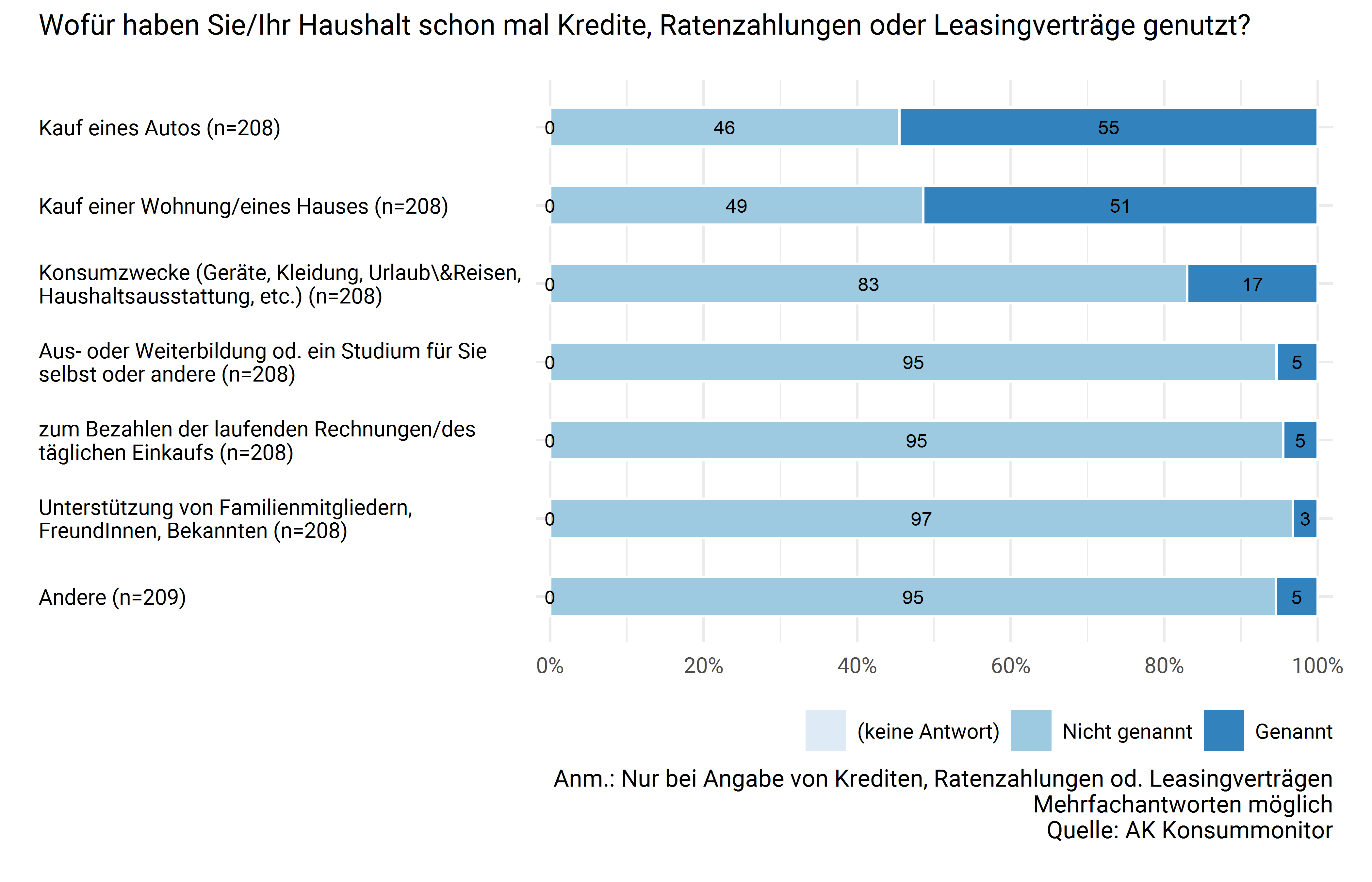

7.13 Kredite, Ratenzahlungen und Leasingverträge

Abbildung 7.35: Gründe für die Nutzung von Krediten, Ratenzahlungen od. Leasingverträgen

| (keine Antwort) | Nicht genannt | Genannt | Gesamt (GEWICHTET) | |

|---|---|---|---|---|

| Kauf eines Autos |

0 (0.0 %) |

94 (45.5 %) |

113 (54.5 %) |

208 |

| Kauf einer Wohnung/eines Hauses |

0 (0.0 %) |

101 (48.6 %) |

107 (51.4 %) |

208 |

| Konsumzwecke (Geräte, Kleidung, Urlaub&Reisen, Haushaltsausstattung, etc.) |

0 (0.0 %) |

172 (83.0 %) |

35 (17.0 %) |

208 |

| Aus- oder Weiterbildung od. ein Studium für Sie selbst oder andere |

0 (0.0 %) |

196 (94.6 %) |

11 (5.4 %) |

208 |

| zum Bezahlen der laufenden Rechnungen/des täglichen Einkaufs |

0 (0.0 %) |

198 (95.5 %) |

9 (4.5 %) |

208 |

| Unterstützung von Familienmitgliedern, FreundInnen, Bekannten |

0 (0.0 %) |

201 (96.8 %) |

7 (3.2 %) |

208 |

| Andere |

0 (0.0 %) |

197 (94.5 %) |

11 (5.5 %) |

209 |

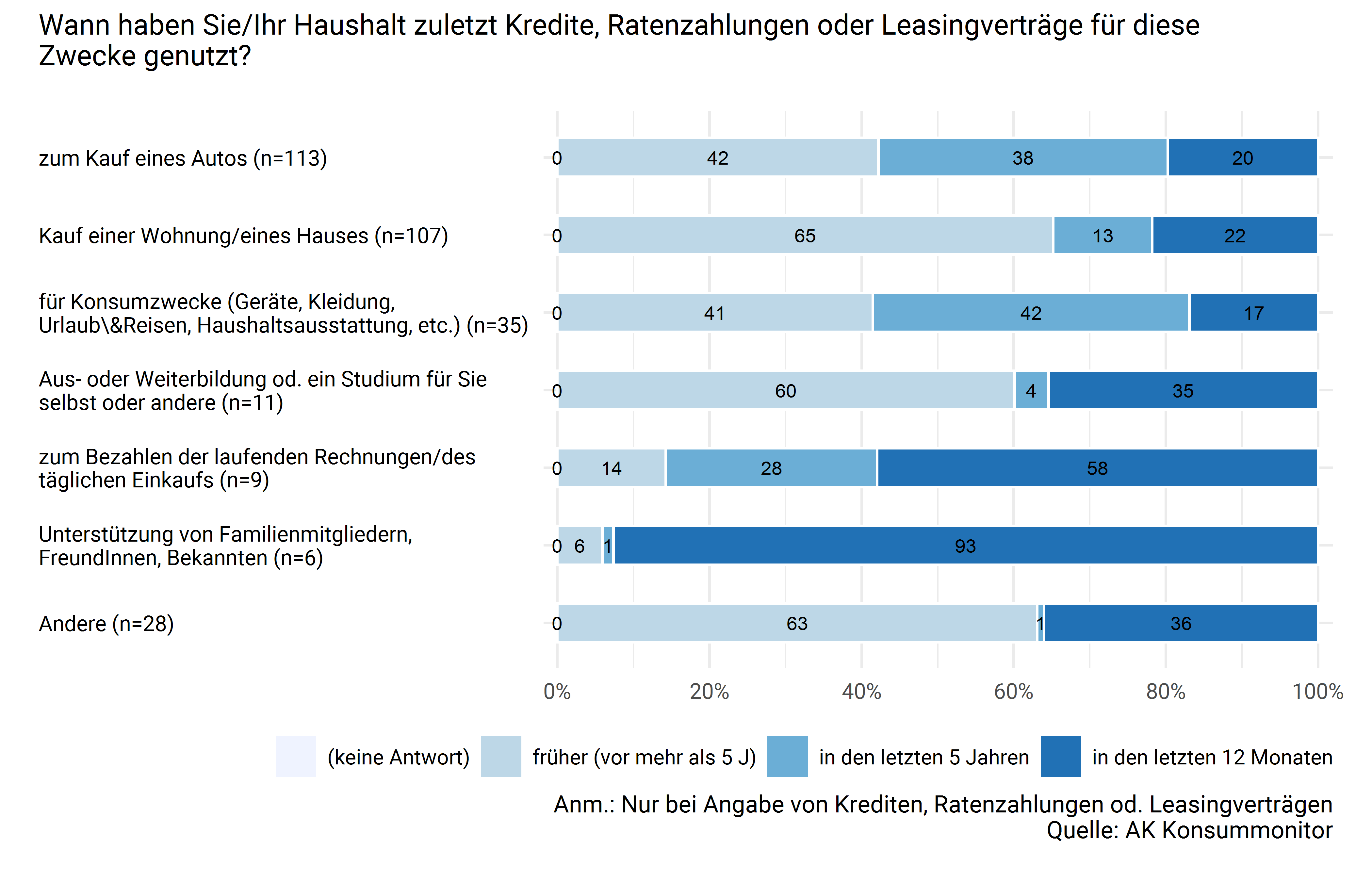

Abbildung 7.36: Zeitpunkt der letzten Nutzung von Krediten, Ratenzahlungen od. Leasingverträgen

Wann haben Sie/Ihr Haushalt zuletzt Kredite, Ratenzahlungen oder Leasingverträge für diese Zwecke genutzt?

| (keine Antwort) | früher (vor mehr als 5 J) | in den letzten 5 Jahren | in den letzten 12 Monaten | Gesamt (GEWICHTET) | |

|---|---|---|---|---|---|

| zum Kauf eines Autos |

0 (0.0%) |

48 (42.2%) |

43 (38.1%) |

22 (19.7%) |

113 (100.0%) |

| Kauf einer Wohnung/eines Hauses |

0 (0.0%) |

70 (65.2%) |

14 (13.0%) |

23 (21.8%) |

107 (100.0%) |

| für Konsumzwecke (Geräte, Kleidung, Urlaub&Reisen, Haushaltsausstattung, etc.) |

0 (0.0%) |

15 (41.5%) |

15 (41.6%) |

6 (16.9%) |

35 (100.0%) |

| Aus- oder Weiterbildung od. ein Studium für Sie selbst oder andere |

0 (0.0%) |

7 (60.1%) |

0 (4.4%) |

4 (35.4%) |

11 (100.0%) |

| zum Bezahlen der laufenden Rechnungen/des täglichen Einkaufs |

0 (0.0%) |

1 (14.2%) |

3 (27.8%) |

5 (58.0%) |

9 (100.0%) |

| Unterstützung von Familienmitgliedern, FreundInnen, Bekannten |

0 (0.0%) |

0 (5.9%) |

0 (1.5%) |

6 (92.6%) |

6 (100.0%) |

| Andere |

0 (0.0%) |

18 (63.1%) |

0 (0.9%) |

10 (36.0%) |

28 (100.0%) |

7.14 Versicherungen

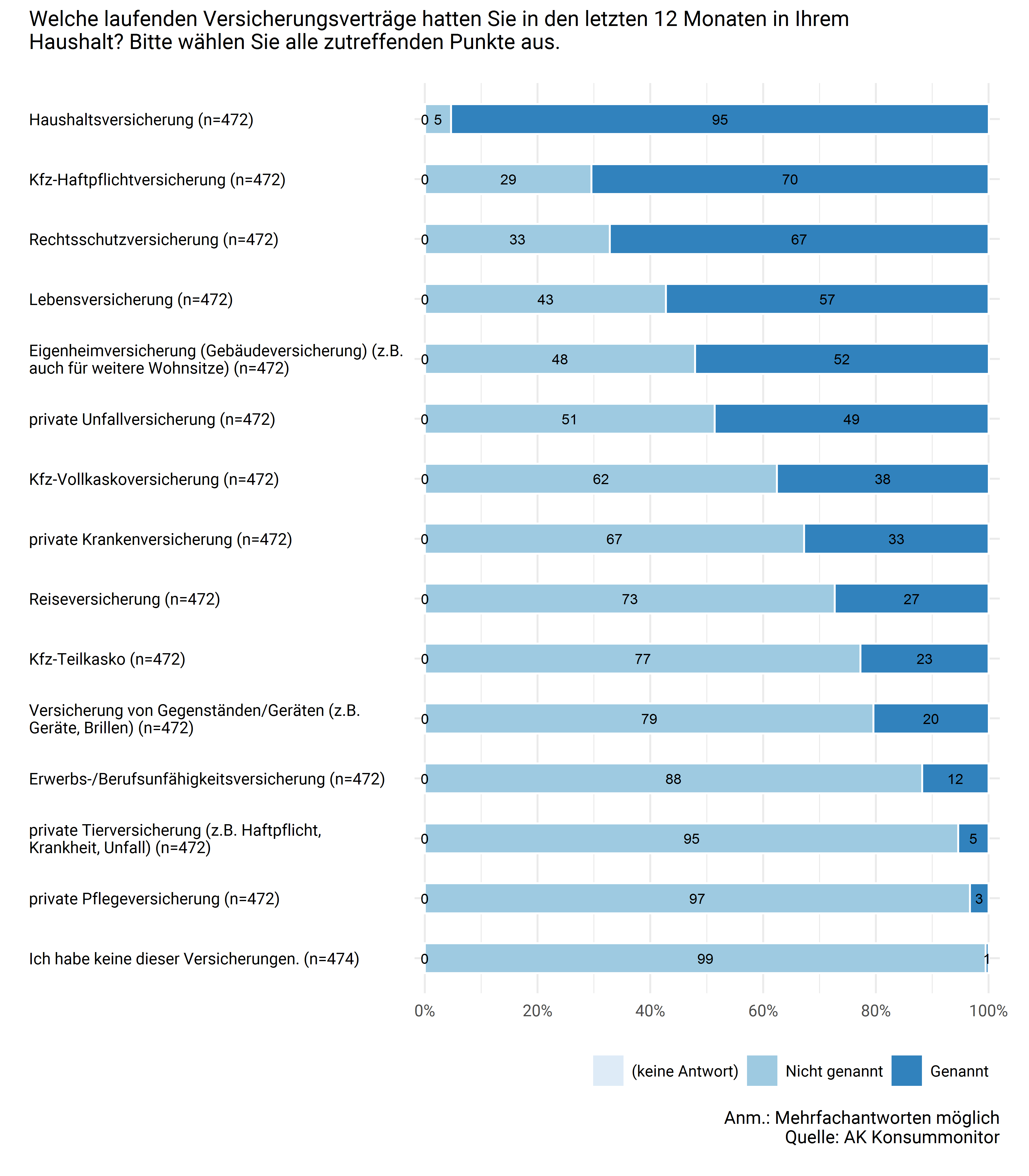

Abbildung 7.37: Versicherungsverträge des Haushalts im letzten Jahr

| (keine Antwort) | Nicht genannt | Genannt | Gesamt (GEWICHTET) | |

|---|---|---|---|---|

| Haushaltsversicherung |

0 (0.1 %) |

22 (4.6 %) |

450 (95.3 %) |

472 |

| Kfz-Haftpflichtversicherung |

0 (0.1 %) |

139 (29.5 %) |

332 (70.4 %) |

472 |

| Rechtsschutzversicherung |

0 (0.1 %) |

154 (32.8 %) |

317 (67.2 %) |

472 |

| Lebensversicherung |

0 (0.1 %) |

201 (42.7 %) |

270 (57.2 %) |

472 |

| Eigenheimversicherung (Gebäudeversicherung) (z.B. auch für weitere Wohnsitze) |

0 (0.1 %) |

226 (47.9 %) |

246 (52.1 %) |

472 |

| private Unfallversicherung |

0 (0.0 %) |

242 (51.4 %) |

229 (48.6 %) |

472 |

| Kfz-Vollkaskoversicherung |

0 (0.1 %) |

294 (62.4 %) |

177 (37.6 %) |

472 |

| private Krankenversicherung |

0 (0.0 %) |

317 (67.3 %) |

154 (32.7 %) |

472 |

| Reiseversicherung |

0 (0.1 %) |

342 (72.6 %) |

129 (27.3 %) |

472 |

| Kfz-Teilkasko |

0 (0.1 %) |

364 (77.2 %) |

107 (22.8 %) |

472 |

| Versicherung von Gegenständen/Geräten (z.B. Geräte, Brillen) |

0 (0.1 %) |

375 (79.5 %) |

96 (20.5 %) |

472 |

| Erwerbs-/Berufsunfähigkeitsversicherung |

0 (0.0 %) |

416 (88.2 %) |

56 (11.8 %) |

472 |

| private Tierversicherung (z.B. Haftpflicht, Krankheit, Unfall) |

0 (0.0 %) |

446 (94.6 %) |

25 (5.4 %) |

472 |

| private Pflegeversicherung |

0 (0.0 %) |

456 (96.7 %) |

16 (3.3 %) |

472 |

| Ich habe keine dieser Versicherungen. |

0 (0.0 %) |

472 (99.5 %) |

2 (0.5 %) |

474 |

7.15 Probleme und Tipps der KonsumentInnen

| # | Gibt es noch etwas, das Sie bei den alltäglichen Finanzen (Haushaltsführung, Sparen, Anlegen, Kredite, Versicherungen) als Problem für die KonsumentInnen sehen, oder etwas, das Sie ärgert? |

|---|---|

| 208 | Anlage eratung in Banken ist für Laien undurchblickbar und sehr mäßig. |

| 97 | Arbeitslos zu sein und 52 Jahre alt und hochqualifiziert und eine Frau: Das ist eine äußerst problematische Kombination. |

| 437 | Ärgerlich ist vor allem die seit Jahren anhaltende Nullzinspolitik der EZB!! |

| 331 | Ärgerlich: - die niedrigen Zinsen auf Sparbüchern und Girokonten - 0,01% für ein seit 30 Jahren bei der selben Bank bestehendes Girokonto ist eine Missachtung des Stammkunden - wegen Pensionsantritt hätte die Bawag eine Bestätigung des bestehenden Girokontos als Pensionskonto an die PVA schicken sollen. Das hätte bei gleichbleibender Kontonummer und ohne jegliche Änderung andere Aufträge monatliche Mehrkosten von € 9,90 nach sich gezogen. Die Konsequenz: Wechsel zu einer anderen Bank. |

| 450 | Bargeld darf nicht abgeschafft werden! Dafür wird man unter umständen kämpfen müssen. |

| 239 | Bei meiner Bankangeblich 100% sichere Anlage getätigt. Bei Ablauf aber weit weniger herausbekommen als vereinbart. Der vereiinbarte Auszahlungsbetrag wurde dann als Rechenbeispiel !!!! |

| 196 | Beim aktuellen Zinsniveau ist Sparen eigentlich sinnlos, man muss trotzdem etwas sparen, auch weil andere Anlageformen immer ein Risiko bergen |

| 210 | Beim Sparen zahlt man mittlerweile drauf… |

| 413 | Bessere Bildung allein hilft noch nicht bei finanz. Schwierigkeiten- Vorbild von Eltern ist wichtig |

| 385 | das Bezahlen mit Karten finde ich problematisch. wenn ich sehe, dass manche Leute schon Waren im Wert von € 1,50, stimmt mich das bedenklich. |

| 69 | das die lebensehaltungskosten, die jährliche Pensionserhöhung nicht mehr wettmachen. |

| 289 | Das Wort “sparen” sollte in Werbung verboten werden. Man spart nur bedingt, wenn etwas billiger ist. Wer zahlt die Differenz: der/die Hersteller, die Umwelt, der/die Konsumenten bei anderen Produkten??? |

| 372 | Dass es Menschen gibt, die weit über ihre finanziellen Möglichkeiten leben wollen und daher Kredite aufnehmen, die sie nur mittels weiterer Kredite bedienen können. Dass DAS überhaupt MÖGLICH ist, finde ich ungeheuerlich! Solch armen, weil rechnerisch unbegabteren Menschen sollte man durch ein sehr striktes, enges Kreditrahmenlimit doch vielmehr helfen, denn sie dazu auch noch zu verleiten, sich total zu verschulden!!! Dass es dann einer Schuldentilgung durch Andere bedarf, finde ich unwürdig.) |

| 470 | derzeitige Zinsen und damit gehender Geldverlust ist nicht hinzunehmen !! |

| 388 | Die Beratung durch Banken erscheint auch nach 2008 nicht vertrauenserweckend für den Konsumenten, sondern nur um das Wohl und den Gewinn des Bankinstituts bemüht. |

| 147 | die kalte Progression ärgert mich sehr! |

| 365 | Die Kest ärgert mich-! |

| 82 | Die zinslandschaft der letzten Jahre ist traurig - wenn man auf der Anlagenseite sich befindet! Schade, dass auch der Goldpreis künstlich beeinflusst wird. Was bleibt: Risiko! Mit dem möglichen Ergebnis eines Totalverlustes Die Immobilienpreise, speziell bei uns im Westen sind nur mehr Horror! Junge Menschen haben kaum die Möglichkeit auf Eigentum! Da müssen, wenn überhaupt möglich, die Familienmitglieder unterstützen! 1984 habe ich 86.000€ für den Bau eines 130 qm Wohnhauses (ohne Grundstück) investiert. Das kostet heute FAST eine doppelgarage! Traurige Entwicklung Geldwertverlust zu Preissteigerungen auf dem Immomarkt! |

| 8 | Es ärgert mich ,das es am Sparbuch fast keine Zinsen gibt . |

| 264 | es ärgert mich die verführun g durch die werbung zu überkonsum und das vorspiegeln von falschen tatsachen, so als ob man einfach geld bekäme ohne etwas dafür tun zu müssen, als wären kredite ein geschenk der banken |

| 183 | Es ärgert schon, dass Banken immer mehr abbauen an Service und die Selbstbedienungszonen immer größer werden. Und dann wird auch dafür verrechnet, z.B. Abhebungen. |

| 241 | Es ist schwierig, sich im Anlagedschungel zurecht zu finden. Das Einkaufen in Österreich ist furchtbar - Rabattaktionen, Vorteilskarten, bestimmte Angebote die nur für ganz bestimmte Dinge (mit gaaaaanz vielen Ausnahmen) gelten. Anständige Preise (und zwar OHNE dafür sämtliche Daten von sich preis zu geben) wären eine Erleichterung für jeden Haushalt. |

| 407 | Es ist teilweise schon ein Verbrechen, dass viele Geschäfte Ratenzahlungen bei Haushaltsgegenständen wie z.B. Fernseher, Kühlschränke etc. anbieten. Wenn ich mir als Konsument ein derartiges Gerät nicht auf einmal leisten kann, dann muss ich halt vorher sparen oder ich muss darauf verzichten. So wird es besonders unerfahrenen und jungen Personen ziemlich leicht gemacht in die eigenen Schuldenfalle zu tappen |

| 23 | Gehalt und Lebenaerhaltungakosten passen in Tirol nicht zusammen. Schwierig als überdurchschnittlich verdienender zu sparen |

| 473 | In der Schule wurden Grundlagen dieses wichtigen Teils der Lebensführung nicht unterrichtet - bestenfalls in der HAK. Ob es heute anders ist?? |

| 277 | kein Interesse |

| 10 | keine Sparzinsen! |

| 223 | Konsumkredite halte ich für brandgefährlich (für Kreditnehmer aber auch für das System viele faule Kredite anzuhäufen) Gute, finanzielle Haushaltsführung sollte in der Schule verpflichtend unterrichtet werden |

| 184 | Kredit-, Versicherungsverträge sind nur schwer zu verstehen |

| 268 | Lebensunterhaltkosten (Miete) wird immer teurer. Vor allem als alleinstehender nimmt dies einen enorm großen Anteil der Ausgaben ein. Günstigere mieten durch zb Genossenschaftswohnungen erfordern wiederum oft einen hohen Eigenmittel Anteil |

| 257 | Man muss gut informiert zu Verhandlungen gehen, sonst passiert es schnell das man nicht das bekommt was man wollte |

| 330 | Man wird bei Aktiengeschäften von den Kreditintituten nicht ausreichend über die Nebenkosten informiert. Auch wenig über das Risiko, wird aber zur Unterschrift gezwungen, dass man informiert wurde. Die Wahrheit merkt man erst im Nachhinein. Mache ich daher nie wieder. Manchmal hat man das Gefühl, dass es nur um eine Provision für den Mitarbeiter des Bankinstitutes bringt. |

| 111 | Mann muss mehr arbeiten gehen Für weniger Geld und bekommt nicht mal das alles für das Geld für das man arbeiten geht |

| 517 | Menschen mit schlechter Bildung bzw. verminderter geistiger Aufnahmefähigkeit tun sich schwer, sich zurecht zu finden. Es entstehen ihnen dadurch Nachteile. Ich würde mir für diverse Angebote anstatt Verkauf derer persönliche Unterstützung und Beratung wünschen. |

| 477 | Mit der aktuellen Zinslage gibt es für Leute, die wenig Ahnung von Fonds/Aktien haben, kaum eine vernünftige Möglichkeit ihr Geld anzulegen. |

| 492 | Sicher 2 oder 3 Konten system.. Geld gleich am Anfang des Monats weg |

| 253 | Versicherungsgesellschaften sind nicht immer fair. Man kann sich nicht darauf verlassen, dass sie einem das beste Angebot machen. |

| 381 | Vielleicht nicht alltäglich, aber dennoch den Haushalt betreffend: Arbeitnehmerveranlagung beim Finanzamt (online) - die Formulare sind teilweise noch immer nicht einfach zu verstehen (auch wenn man sich da seitens der BMF schon sehr zu bemühen scheint), dennoch werde ich für die Richtigkeit verantwortlich gemacht. Und in der Schule lernt man darüber leider auch nichts (zumindest in den technisch geprägten Bildungsanstalten). |

| 321 | wenn zB Elektrogeräte (wie Fernseher) oder Dinge, die man nicht wirklich unbedingt braucht, auf Kredit gekauft werden können - das fördert die Privatverschuldung und führt mE auch vermehrt zu Privatkonkursen |

| 251 | WERBUNG ! Konsumenten werden manipuliert! Postwurfsendungen für Spar, billa u. dgl. sind abzuschaffen ! Weg von diesen Billig-Lockangeboten, hin zu mehr Qualität statt Quantität ! |

| 236 | zu umfangreiche Geschäftsbedingungen; ausufernde Vertragswerke, die kaum genau gelesen werden können … |

| Anm.: | |

| Diese Tabelle enthält offen erhobene Antworten der Befragten im Originalwortlaut. Die angegebenen Nummern (#) bei offenen Fragen/Antworten sind anonymisierte ID-Kennzahlen, die bei Zitaten als Referenz dienen können. Es ist dabei zu berücksichtigen, dass diese IDs innerhalb der Fragewellen in der Reihenfolge des Einstiegs in die Umfrage vergeben wurden und sich übereinstimmende IDs bei unterschiedlichen Wellen nicht auf die selbe Person beziehen. |

| # | Haben Sie aus Ihrer Erfahrung in diesem Konsumbereich vielleicht noch Tipps für andere KonsumentInnen? |

|---|---|

| 331 | Bei mehreren Bankinstituten Erkundigungen einholen, nicht über internet, sondern in einem persönlichen Gespräch |

| 271 | Das Führen eines Haushaltsbuches ist unbedingt zu empfehlen.! |

| 330 | Hände weg von Aktien. |

| 241 | Haushaltsbuch führen! |

| 289 | Ich habe einen Tipp aus dem Radio umgesetzt (leider die Person vergessen, die dies propagierte): Reizt einem eine Anschaffung: unbeingt nach Hause gehen, 1-3 Tage warten - geht das gewünschte Objekt nicht aus den Kopf, dann einfach besorgen. Sonst ist es sowieso hinfällig. |

| 365 | Ich kontrolliere immer meine Ausgaben, sobald ich zu hause bin!! |

| 253 | Immer zuerst genau darüber nachdenken, evtl. auch um eine Bedenkzeit bitten bevor man sinnlos etwas unterschreibt. |

| 223 | Kaufe nur, was du verstehst, leiste dir nur das, das du jedenfalls selbst finanzieren kannst (auch Kredite nur dann abschließen, wenn man sie sich “locker” leisten kann). |

| 183 | Man kann nur so viel ausgeben, wie man hat |

| 407 | Man kann seinen Lebensstil immer an das aktuelle Einkommen anpassen. Durch meinen Berufwechsel habe ich auf ein Drittel meines Einkommens verzichtet und mir bleibt am Ende des Monats etwa genau so viel übrig wie vorher. Man entdeckt dann viele Dinge, die man vorher konsumiert hat, die eigentlich gar nicht notwendig sind. |

| 380 | Man muss nicht alles haben, was der Nachbar hat. Jede Anschaffung soll ehrlich auf ihre Notwendigkeit überprüft werden. Wichtig: “Verzichten lernen”!!!!! |

| 227 | Mit Hirn statt Herz kaufen |

| 31 | nicht überversichern, ausgaben überlegen, ein Auto nur wenn unbedingt nötig! |

| 390 | Nur das kaufen, was ich mir leisten kann. |

| 264 | sich nicht verführne lassen, klar überlegen, was ich brauche und was ich mir leisten kann. nicht auf werbungstricks hereinfallen |

| 182 | Verlassen sie sich nie auf andere schon gar nicht auf die Politik |

| 513 | Zufriedenheit, nicht alles haben müssen, nicht auf die “agressive” Werbung in vielen Bereichen hineinfallen, |

| Anm.: | |

| Diese Tabelle enthält offen erhobene Antworten der Befragten im Originalwortlaut. Die angegebenen Nummern (#) bei offenen Fragen/Antworten sind anonymisierte ID-Kennzahlen, die bei Zitaten als Referenz dienen können. Es ist dabei zu berücksichtigen, dass diese IDs innerhalb der Fragewellen in der Reihenfolge des Einstiegs in die Umfrage vergeben wurden und sich übereinstimmende IDs bei unterschiedlichen Wellen nicht auf die selbe Person beziehen. |

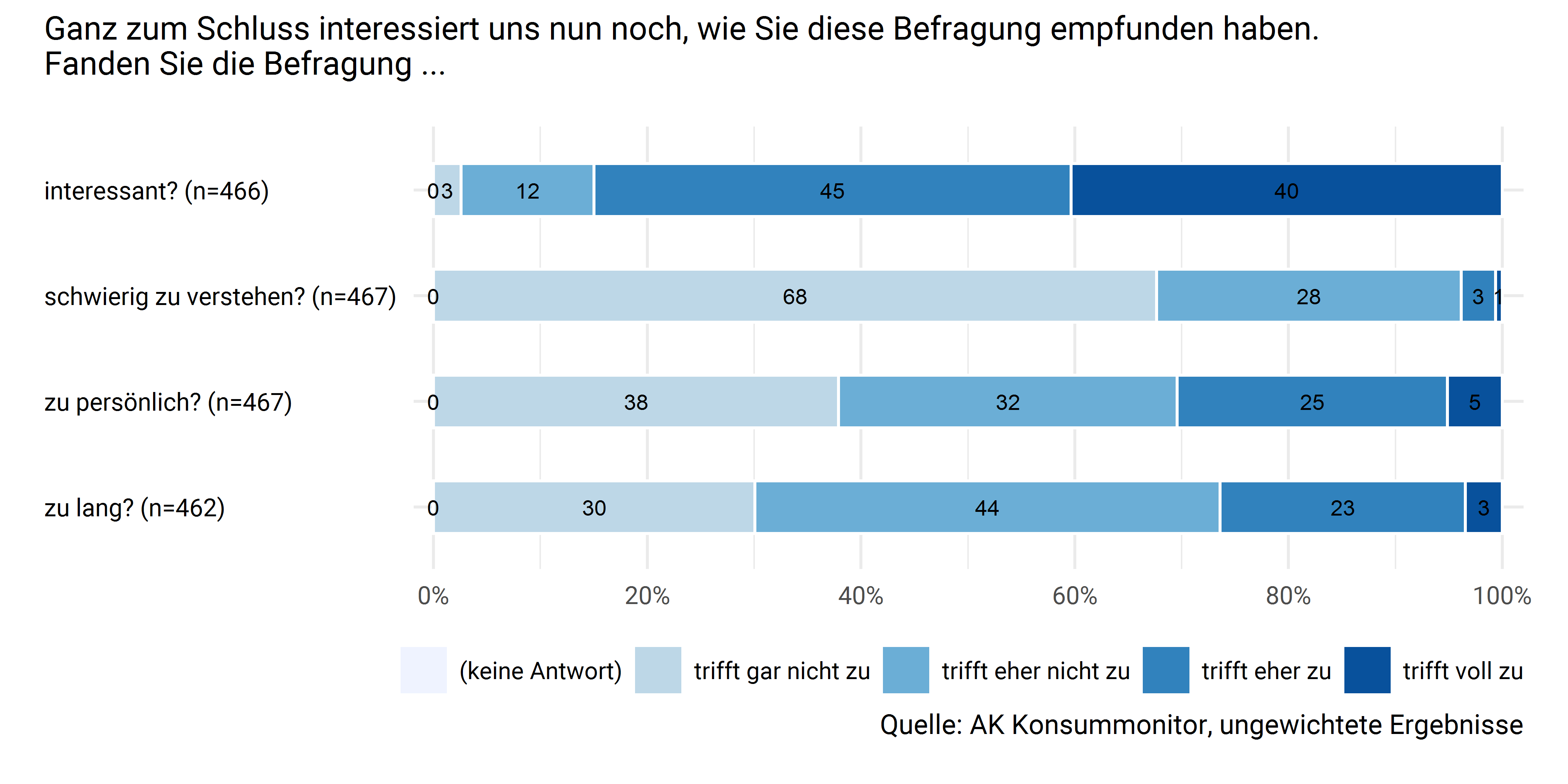

7.16 Evaluation der Befragung

Abbildung 7.38: Evaluation der Befragung

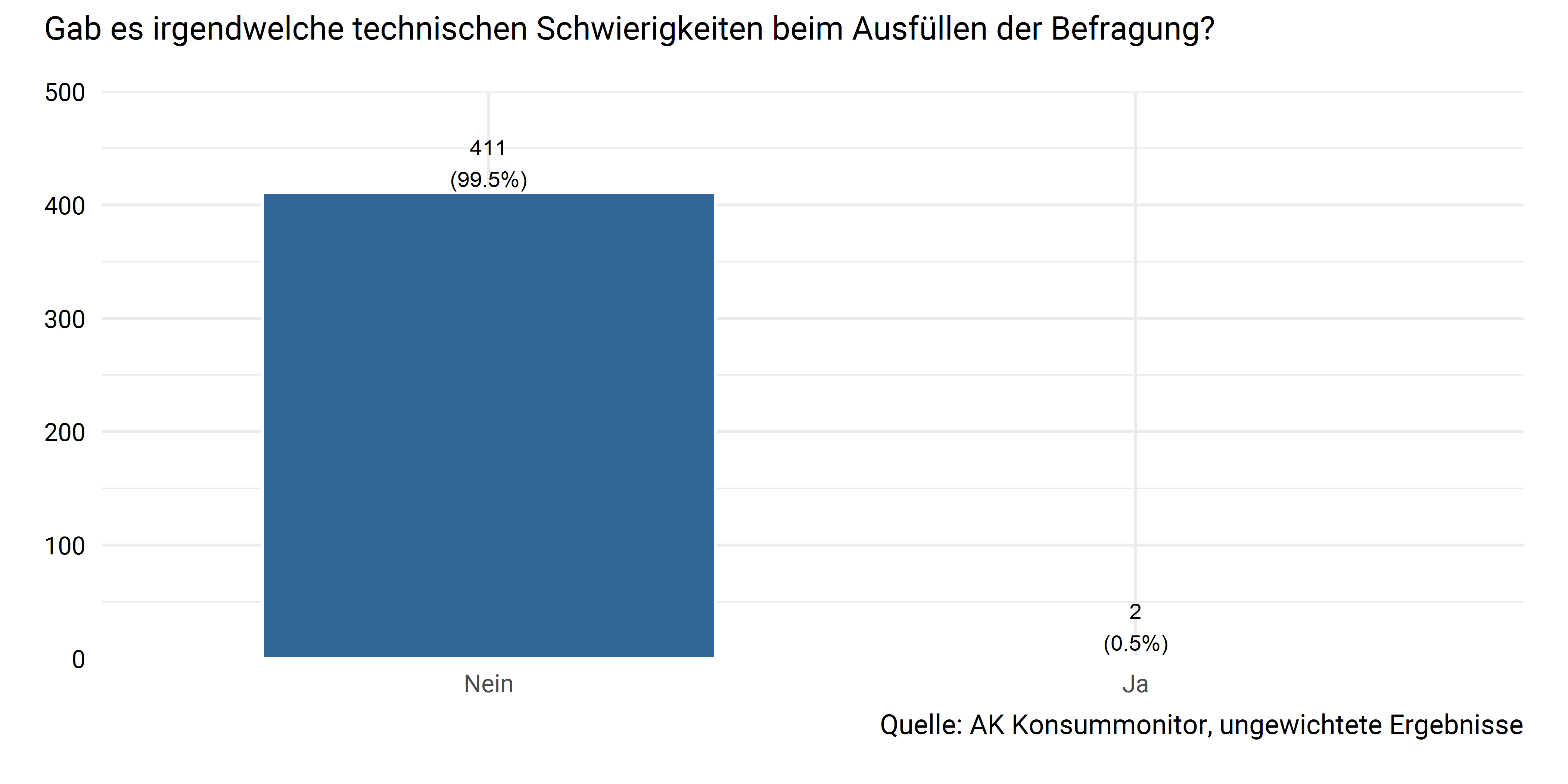

Abbildung 7.39: Technische Schwierigkeiten